TESIS DE INVERSION: SDI GROUP PLC ($SDI.L)

Empresa británica del sector científico apalancandose operativamente y con ROICs crecientes

Esta tesis de inversión ha sido redactada, analizada y publicada por @davddc, @themoatfreak y @reflexiongame un grupo de amigos apasionados e inmersos en el mundo del Value Investing. Nuestra intención con esta publicación es avanzar en la investigación financiera de las compañías objeto de estudio, desde todos los ángulos del análisis económico. Para ello confiamos contar con la contribución de vuestro mejor feedback y comentarios.

Tras la calurosa recepción de nuestras primeras tesis, preparamos las maletas y le decimos adiós a Canada (de momento). Preparad vuestro mejor té y sombrero más estrafalario porque a continuación presentamos una empresa con potencial increíblemente alto del Reino Unido. Sin más dilación, keep calm and carry on con la tesis!

Estructura de la tesis:

Resumen

Historia de la compañía, negocio y sector.

Comportamiento en crisis.

Directiva y trato al accionista.

Estrategia de la empresa a medio y largo plazo.

Competidores

Riesgos

Por qué están baratas las acciones

Valoración

Conclusión

–

1) Resumen

Empresa manufacturera de la industria científica creciendo orgánica e inorgánicamente.

Modelo de negocio con altos márgenes brutos (+60%) y filosofía M&A estilo Berkshire Hathway o Halma plc.

Directiva alineada cualitativamente por mentalidad del CEO, ideal para inversores a largo plazo, y cuantitativamente por Stock options.

La acción se encuentra en un rango muy atractivo de valoración.

CAGR del FCF/Acción +30% últimos 6 años y expansión del ROCE (FY’22 +25%).

Empresa con potencial de crecimiento geográfico y dirigida por un CEO avalado por un track record impecable (+8 años).

2) Historia de compañía, negocio y sector

SDI Group PLC (anteriormente conocida como Scientific Digital Imaging plc) es una empresa small-cap (Market Cap ca. £170 mill. GBP) británica con sede en Cambridge y que se dedica a la producción de instrumentos y componentes de Digital Imaging para uso industrial en diversos sectores relacionados con el mundo de la ciencia, tales como: medicina, microbiología, astronomía o la restauración de obras de arte.

La empresa se fundó en 2007 bajo su nombre original y en 2019 pasó a denominarse oficialmente como SDI Group (en adelante también “SDI”).Tras unos resultados un poco decepcionantes en 2010, la empresa ha estado desde entonces dirigida por Michael Creedon, un CEO que ha implementado desde 2014 una estrategia de generación de valor vía crecimiento orgánico y adquisiciones muy exitosa y que además ha generado una cultura empresarial que, en nuestra opinión (y como se expondrá en esta tesis) es una garantía de éxito y seguridad a largo plazo. Si quieres conocer un poco más a Michael Creedon, no te olvides de visitar la entrevista que tuvimos la oportunidad de realizarle a finales de 2022

La compañía cotiza en la Bolsa de Londres (LSE) bajo el Ticker SDI.L y ha experimentado una revalorización bastante notable a un ritmo CAGR del 24% desde los últimos 10 años, reflejando el valor que se ha ido generando para el accionista a largo plazo.

Negocio

Como ya hemos mencionado, SDI Group es un productor y distribuidor de productos y componentes para instrumentos de medición e imagen digital, principalmente en sectores científicos como salud o astronomía. Entre otros, podemos encontrar soluciones tales como cámaras que después son vendidas a fabricantes de instrumentos para tomar fotos con fines diagnósticos, como pruebas PCR; secuenciación genética, instrumentos de medición precisa como muestras con metacrilatos con escalas para poder ser usadas en microscopios, etc.

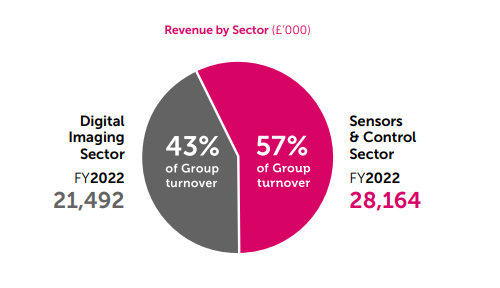

SDI opera en 2 líneas de negocio principalmente: Digital Imaging y Sensors & Controls. Digital Imaging tiene que ver con todos los productos que son incorporados por los clientes de SDI en instrumentos o procesos de obtención de imágenes digitales. Por el otro lado, el segmento de Sensors & Controls engloba los productos de SDI que son utilizados para la elaboración de instrumentos de control y medida hiper precisos, tales como instrumentos para medir presiones, vacío, flujos de gases, sistemas de dosificación y control de productos químicos, etc.

Ambos segmentos de SDI representan un volumen bastante parejo dentro del mix de Revenues de SDI, siendo el sector de Sensors & Controls ligeramente superior al de Digital Imaging. Esta distinción es importante ya que, como observaremos, ambos sectores son distintos (aunque guardan muchas similitudes y sinergias) y pueden presentar CAGRs diferentes así como unos márgenes operativos bastante dispares.

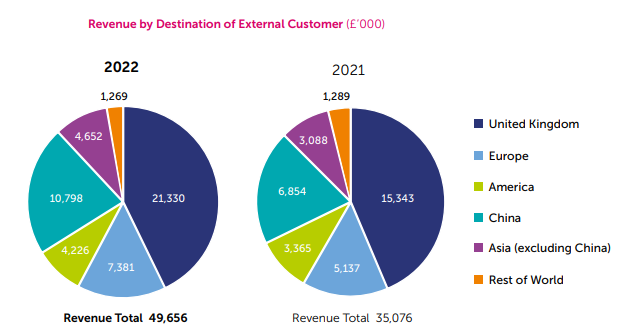

Desde un punto de vista de los clientes, se puede observar una ligera dependencia del mercado británico, mientras que, a su vez (y tal y como observaremos al analizar el sector) existe otra ligera dependencia de cierto grupo de clientes distribuidores de piezas y maquinarias (o en inglés Original Equipment Manufacturer o OEM).1 SDI es una empresa, por tanto, que sigue un modelo B2B.

SDI no hace desgloses en relación a los beneficios obtenidos dependiendo de la industria de sus clientes (medicina, farmacéuticas…)

Visto los tipos de productos que SDI ofrece y los segmentos en los que son agrupados, aún queda por determinar cómo se dividen las empresas de SDI ya que, como hemos avanzado anteriormente, SDI es un grupo empresarial que se compone de multitud de empresas adquiridas, cada una operando con autonomía e independencia (muchas veces incluso con la directiva original, de forma muy similar al modelo de adquisición de Berkshire Hathaway). Cada empresa que posee SDI puede tener, a su vez, diferentes líneas de negocios dentro del rango de sus productos, de forma que se especifican y son capaces de atender más eficazmente a los mercados nichos donde están concentradas.

Digital Imaging

El segmento de Digital Imaging se compone de las siguientes divisiones (a fecha de cierre del H1’22): Atik Cameras, Synoptics y Graticules Optics.

Desde un punto de vista financiero y atendiendo a los resultados del H1’22 de SDI (El año fiscal de SDI termina en Abril) podemos observar como el segmento de Digital Imaging presenta unos márgenes operativos más elevados de aproximadamente 37% (métrica Adjusted).

Sensors & Controls

El segmento de Sensors & Controls se compone de las siguientes divisiones (a fecha de cierre del H1’22): Sentek, Astles Control Systems, Applied Thermal Control & Thermal Control Exchange, MPB Industries, Chell Instruments, Monmouth Scientific, Uniform Engineering, Scientific Vacuum Systems, Safe Lab Systems, LTE Scientific y Fraser Anti-Static Techniques.

Desde un punto de vista financiero y atendiendo a los resultados del H1’22 de SDI podemos observar como el segmento de Sensors & Controls es la parte del negocio de SDI que les ofrece unos márgenes más bajos, presentando unos márgenes de aproximadamente 16% (métrica Adjusted). Como podemos observar, en comparación con los márgenes operativos del otro segmento, será interesante observar para el inversor la evolución del mix entre ambos segmentos (ya que Digital Imaging presenta unos mejores márgenes) o una mejora en los resultados de Sensors & Controls.

Sector

Tanto el sector de tratamiento digital de imágenes (Digital Imaging) así como la industria de los sensores de uso industrial (Industrial Sensors) gozan actualmente de unas dinámicas internas que, a largo plazo, conducen a un crecimiento generalizado en ambos mercados bastante atractivos.

Antes de continuar, debemos relativizar qué entendemos por “atractivo”, ya que no todo mercado es igual en naturaleza. Así por ejemplo, si no parecería sensato decir que un crecimiento del 1% CAGR del mercado de la nube es algo bueno, tampoco sería razonable esperar CAGRs de doble dígitos en los mercados de Digital Imaging o Sensors, ya que ambos sectores guardan relación con con el sector industrial así como productos físicos. Dicho esto, consideramos que los estudios de mercado realizados, que atribuyen CAGRs del entorno del 8%-10% hasta 203023 para ambos segmentos son unos crecimientos más que aceptables.

Empezando por el sector de Digital Imaging, el mercado se beneficia de dos corrientes principales generadoras de vientos de cola. Por un lado, el incremento de los estándares de precisión, calidad y seguridad en los países desarrollados, que fuerzan a las empresas a renovar equipos con mejor tecnología para el procesamiento de imágenes (por ejemplo, para escanear e identificar las necesidades de restauración de un cuadro, para obtener más detalles de un virus, etc).

Por otro lado, el crecimiento de los países emergentes como la región de Asia-Pacífico así como el consecuente incremento de demanda de automatización en el sector industrial de dichas economías también puede liderar un crecimiento notable de dicho segmento a largo plazo. Cabe advertir en este punto de todas formas que, mientras que el desarrollo de la región de Asia-Pacífico puede suponer un impulso bastante importante, las economías de la región aún se encuentran con desafíos a la hora de capitalizar lo suficiente como para financiar la adquisición de los equipos más avanzados, por lo que podría existir en este punto un riesgo latente que cuanto menos, aconsejariamos tenerlo en cuenta seriamente.

Continuando con el sector de los sensores de uso industrial (a saber, sensores que miden de forma ultraprecisa dimensiones tales como presión, el flujo de un líquido, temperatura, vacío, etc).4 Dichos sensores son críticos para múltiples industrias tales como la preparación de componentes para vacunas, farmacología, producción de alimentos y, en muchos casos, se combinan con otros elementos para constituir los instrumentos y maquinarias de dichas industrias. El sector en su conjunto, que se encontraba en una fase algo más madura, se encuentra impulsado en la actualidad por el desarrollo y avance de las nuevas tecnologías tales como la inteligencia artificial o robótica avanzada, en lo que se ha denominado popularmente como “Industria 4.0” o “Cuarta Revolución Industrial”.5 Desde un punto de vista geográfico, se espera que dicho sector esté apoyado principalmente por el desarrollo e industrialización de Asia-Pacífico, aunque también se observa un buen desarrollo en Europa, donde las empresas industriales ya existentes se encuentran inmersas en un proceso de inversión tecnológica.

Debido a las razones anteriormente mencionadas, así como por el hecho de que ambos mercados en global representan un Total Addressable Market actual de $20 bn. USD tanto para Digital Imaging6 como para Industrial Sensors7 ($40 bn. USD en conjunto) estimamos que las oportunidades de crecimiento para SDI a largo plazo son increíblemente elevadas, ya que tomando como referencia las Revenues FY’22 de £50 mill. GBP ($60 mill. USD) la cuota de mercado de SDI, aún y considerando el increíble crecimiento de los últimos años, sería de un escaso 0,15%.

Por último, cabe señalar de ambos mercados que se encuentran en una situación de consolidación, por lo que las empresas que sean capaces de crecer ya sea orgánicamente o vía M&A van a ser capaces de mantener una ventaja competitiva bastante manifiesta y sólida. Como veremos más adelante, SDI empieza a mostrar signos de dicha capacidad cuando observemos las trayectorias y desempeño en temas tales como su apalancamiento operativo creciente o sus impresionantes ROCEs. Visto el desempeño histórico de la empresa y el track record de su CEO, que además ha manifestado su absoluto amor por su trabajo de aportar valor al accionista vía orgánico y adquisiciones, tenemos confianza en que el desempeño futuro de SDI (al menos en lo que respecta a la evolución de sus Revenues) se encontrará por encima de la media del mercado.

3) Comportamiento en crisis.

Un análisis rápido del desempeño de SDI de los últimos 10 años nos muestra los siguientes resultados, tanto en términos de Revenues, Gross Margins así como Operating Margins:

Como podemos observar, la empresa ha mostrado una resiliencia bastante notable a pesar de los eventos que se han desencadenado en su entorno en la última década. No olvidemos que la empresa tiene su sede en Cambridge, por lo que ha tenido que navegar diversos entornos macroeconómicos desfavorables para la economía de Reino Unido, tales como el referendum sobre el Brexit (2014) y su consecuente ejecución efectiva (2020), así como los estragos causados por la guerra comercial entre EEUU y China que comenzaron en 2018.

Desde un punto de vista de caja, también podemos observar cómo SDI ha navegado sobresalientemente todos los retos que se le han ido planteando. Por ejemplo, si analizamos la evolución de los flujos de caja operativos (pre-cambios en Working Capital) la empresa necesitó apenas un par de ejercicios para recuperar el impacto que tuvieron las caídas de las ventas en FY’14:

A su vez, si observamos la evolución de los flujos de caja netos de efectos en WoC podemos observar una tendencia igualmente positiva a largo plazo, lo que muestra una capacidad de SDI de manejar su Working Capital de forma efectiva:

Como hemos apreciado, se produjeron caídas en FY’14 pero dichas se debieron a factores individuales relacionados con la empresa y no con el entorno macroeconómico. En general, las cifras avalan, en nuestra opinión, dos elementos relacionados con SDI: El primero es que SDI disfruta de algún tipo de foso defensivo o ventaja competitiva (en inglés Moat) que le hace resiliente al entorno macroeconómico (analizaremos dicho extremo en el punto 8 al explicar por qué están baratas las acciones) y, segundo, que el propio mercado al que sirve SDI es una industria naturalmente anticíclica.

Con respecto al segundo punto, conviene que recordemos que, tal y como observamos en el punto 2, la industrias de Digital Imaging así como Industrial Sensors presentan dichos elementos anticíclicos. El primero de estos es precisamente el constante incremento de demanda por parte de las empresas industriales en mejoras e innovación tecnológica con el objetivo de mejorar su productividad a largo plazo. El segundo de ellos es que, aunque en un entorno de crisis económica la economía tenga la necesidad de reducir la demanda de productos industriales, los productos que ofrece SDI son componentes críticos dentro de los bienes de capital que las empresas necesitan emplear.

A modo ilustrativo, se puede argumentar que en caso de crisis económica, una empresa como Pfizer (por ejemplo) quizás tiene la necesidad de reducir su número de empleados, sus oficinas, los presupuestos de marketing o incluso de inversión y desarrollo, pero si han de incorporar un sensor de presión, temperatura, una cámara específica con fines bioquímicos.. etc, dichos elementos son críticos dentro de la cadena productiva más nuclear de la empresa, por lo que la demanda de dichos productos va a ser más resiliente (Ojo, no estamos afirmando que no exista la posibilidad de un desplome de la demanda de dichos productos, simplemente hacemos notar que no creemos que sea simple coincidencia los resultados históricos que nos muestra SDI, especialmente si aplicamos un poco de lógica al por qué los sectores en los que se mueve SDI pueden ser resistentes a crisis económicas).

4) Directiva y trato al accionista.

En este apartado hablaremos tanto de los integrantes de la cúpula directiva y su alineación, como del trato al accionista, desglosado en la dilución de acciones y dividendos.

Directiva

Como es bien sabido, Mike Creedon está al frente del Comité de Dirección de SDI Group como CEO, tal y como se ha mencionado en el apartado 2). Además de él, cuenta con los siguientes profesionales detallados en la presentación a inversores de los “Interim Results to 31 October 2022”:

Desde un punto de vista de alineación de la directiva con los accionistas, procedemos a analizar la situación del Board desde un enfoque de tenencia en número de acciones según el informe “Director Dealings, Exercise of Options and Total Voting Rights” de Octubre de 2022:

Ken Ford → Tiene 885.000 acciones, lo que equivale a 1,5 m£

Mike Creedon → Posee 172.500 acciones, el equivalente a 0,3 m£

Por otro lado, el salario que han tenido en 2022 ha sido el siguiente (basado en el Annual Report 2022):

Ken Ford → 98 k£

Mike Creedon → 338 k£

A primera vista podríamos pensar que la directiva no está alineada, pero al número de acciones que tiene Mike Creedon, hay que sumar 900.000 opciones aproximadamente (1,5 m£) sujetos al buen rendimiento de la compañía en los próximos años, lo que nos daría un ratio de 5:1 veces su salario en acciones.

A este valor cuantitativo, es fundamental tener en cuenta la calidad de Mike como CEO y su continua y dedicada aspiración de aportar valor a los accionistas (para más detalle, ver entrevista).

Trato al accionista

Dilución de acciones

Vamos a analizar la dilución de acciones que ha llevado a cabo la directiva desde el año 2010:

Como se puede apreciar en la imagen, las acciones han pasado de 16,5 m en circulación, a 100,1 m en un periodo de 12 años, lo que implica una dilución del 16,2% CAGR.

Para ver si la directiva ha hecho un uso apropiado de la dilución de acciones como método de financiación, procedemos a analizar la evolución del EBIT para el mismo periodo:

La compañía ha pasado de 0,34 m£ a 10,7 m£, lo que implica un CAGR del 33,3% anual. Atendiendo al detalle aportado previamente, llegamos a la conclusión que desde un punto de vista de gestión del capital, la directiva ha sabido rentabilizar de forma excelente la financiación aportada por el accionista mediante el sistema de dilución de acciones.

Dividendos

La compañía por el momento no reparte dividendos, pero no descarta hacerlo en un futuro, conforme aparece detallado en el informe anual de 2022: “El Board ha decidido de nuevo no pagar dividendos este año financiero, pero mantendrá el dividendo bajo revisión”.

En nuestra opinión, con los crecimientos que hemos visto, es mucho más inteligente y eficiente utilizar los beneficios de la compañía en obtener altos retornos mediante el crecimiento inorgánico, en lugar de dar dividendos.

A su vez, vemos muy probable que en el momento que empiece a ralentizarse el crecimiento, siga los pasos de Halma PLC y Judges Scientific PLC, los cuales comenzaron a dar un dividend yield superior al 2,5% en sus primeros años de implantación del dividendo.

5) Estrategia de la compañía a medio y largo plazo.

La estrategia de SDI presenta bastantes similitudes con los planes de adquisiciones de otra empresa ya analizada (Converge Technology Solutions, CTS.TO).

Por supuesto, el modelo no es exactamente similar y, por tanto, hay que ir desglosando paso a paso. En primer lugar, y a diferencia de Converge, que se ha centrado más en la parte inorgánica de crecimiento, SDI busca obtener un mix de crecimiento más balanceado entre crecimiento orgánico y vía M&As. Para alguien familiar con Converge, la estrategia de SDI presenta las siguientes características más destacables:

Crecimiento de Revenues más moderado (entorno 20% 30% YoY)

Menor presión sobre márgenes EBITDA (entorno 25%) y operativos (entorno 15%-20%)

Mayores tasas de Retorno sobre el Capital (entorno 20%-25%)

Dicho mix de crecimiento orgánico e inorgánico se consigue a través de la ejecución por parte de la directiva de una estrategia de adquisición y posterior consolidación ya conocida y aplicada por empresas tales como Berkshire Hathaway o Halma plc. Dicho modelo consiste en la adquisición de negocios que la directiva entiende excepcionales dentro de los círculos de competencia que le son conocidos a la directiva, para luego simplemente mantenerlos dentro de su portafolio y darles el apoyo de capital necesario mientras retienen su autonomía operativa (e incluso identidad corporativa).

En palabras de la propia directiva, lo que buscan son “negocios que no han alcanzado la masa crítica de volumen aún”8 y que cumplan con las características de ser “fuertes exportadores dentro de su nicho; sector instrumentos científicos; disponibles a un precio justo (de acuerdo al CEO, los múltiplos que buscan son 4x-6x EBT);9 que tengan una fuerte directiva local (se centran actualmente en empresas de UK, y solo adquieren fuera si ello les va a suponer una expansión a nivel geográfico) y que ya sean rentables y generadores de caja con anterioridad”. Una vez que las empresas son adquiridas estas siguen operando dentro de su nicho de competencia de forma autónoma, pero con un cambio significativo, ya que ahora tienen acceso a los recursos financieros del grupo así como al conocimiento compartido del resto de empresas del grupo, para potenciar su crecimiento orgánico. A cambio, la directiva de SDI establece unos controles financieros a las empresas para alinear a las directivas locales con los objetivos a largo plazo del grupo.

Lo mencionado anteriormente provoca, como vemos a continuación, que el ritmo de adquisiciones de SDI sea más pausado a modelos roll-up más agresivos como el de Converge, y mayores en comparación con sectores algo más consolidados como el de Savaria (SIS.TO).

Con respecto a la siguiente imagen, hay que tener en cuenta que las adquisiciones que se muestran son sobre el calendario natural. Pero SDI termina su año fiscal al final del primer cuatrimestre (30 Abril).

Con respecto a su expansión vía orgánica esta se produce debido a la propia expansión de la base de clientes de SDI debido al crecimiento natural de sus líneas de negocio, así como la expansión a nivel geográfico en mercados fuera del Reino Unido donde aún cuentan con una baja (siquiera existente) presencia, todo ello, por supuesto, en el caso de que se produzca alguna adquisición de una empresa que sirva a mercados fuera del Reino Unido, tal es el caso de la última adquisición (a fecha de elaboración de esta tesis) Fraser Anti-Static Techniques con los mercados Alemán y Chino.10 Si echamos un vistazo a la distribución geográfica de SDI y lo ponemos en perspectiva con el tamaño del mercado a nivel global, así como el ritmo esperado del crecimiento de las industrias Digital Imaging y Sensors (que vimos en el punto 2) podemos concluir que existe un mundo de oportunidades para SDI de crecimiento a nivel orgánico:

SDI maneja un grupo específico de métricas a medio plazo a valorar y, aunque no desglosan todas en detalle, sí que mencionan en específico algunas tales como la evolución de los pedidos, ventas, márgenes brutos, márgenes operativos y la evolución del efectivo. A más largo plazo, observamos (de forma muy positiva) que la métrica en la que más énfasis pone el grupo es el Retorno sobre el Capital Invertido (ROIC).11 A pesar de ello, es importante recalcar que la empresa no provee objetivos específicos con respecto a las métricas mencionadas anteriormente. Sin embargo, solo con mantener la tendencia observada en los últimos años SDI presenta una oportunidad de inversión a largo plazo realmente atractiva, especialmente considerando el acertado manejo de la deuda que tiene SDI para financiar sus adquisiciones.

6) Competidores

Actualmente, dentro del sector de Digital Imaging y Sensors, existen diferentes competidores a nivel internacional, y más concretamente, dentro de Reino Unido. Atendiendo al tipo de compañía y al cliente o sector, y a la referencia que se ha ido haciendo durante los últimos años en los informes semestrales y anuales en SDI Group por parte de Mike Creedon, los competidores más cercanos y que requieren ser más exhaustivamente estudiados son:

Judges Scientific ($JDG.L)

Judges Scientific, con sede en UK, fue fundada en el año 2002, y su negocio está basado en el diseño, fabricación y venta de instrumentos científicos a nivel internacional, siendo su principal cliente las universidades. (Fuente Tikr y ultima videoconf).

Esta compañía crece por vía orgánica e inorgánica. En el HY'22, el crecimiento orgánico ha sido del 7%, e inorgánico del 1%.

A modo ilustrativo, desde su primera adquisición en 2005, ha adquirido 20 compañías, a las cuáles les ha dado autonomía y una mejora en la optimización de sus procesos.

Judges Scientific históricamente ha tenido una deuda menor de 2x EBITDA normalizado.

Halma plc ($HLMA.L)

Halma es la otra empresa competidora de SDI y, en cierto sentido, se podría considerar como un reflejo del futuro a donde SDI quiere llegar. Cotizada desde 1981 y con un market cap bastante mayor, Halma se dedica a la producción y distribución de soluciones digitales e instrumentos científicos a nivel internacional.12 Opera en sectores algo diferentes a SDI tales como Salud, Seguridad y Medio Ambiente y crece mediante un mix orgánico e inorgánico. En el HY’22 se puede observar, por ejemplo, que el crecimiento orgánico ha sido del 9% (constant curency), e inorgánico del 10%.

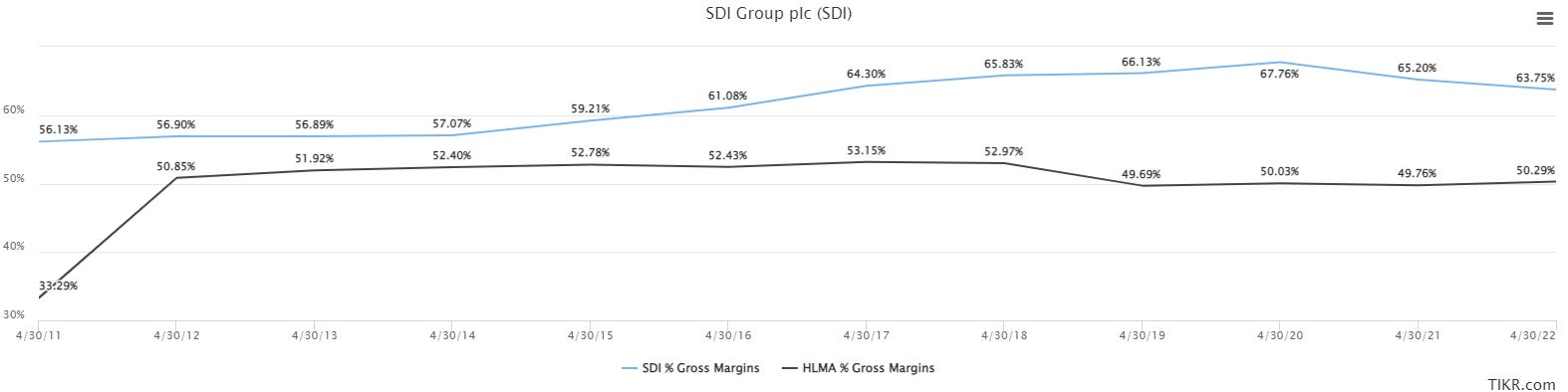

A modo ilustrativo, podemos recalcar por ejemplo que solo en el año 2022 ha realizado 3 adquisiciones, siendo la de IZI Medical Products una de las mayores hasta la fecha.13 Pese a todas las similitudes con SDI, Halma también presenta ciertas diferencias tales como un crecimiento orgánico algo más estable (debido a que es una empresa más madura y consolidada en el tiempo), una política de dividendos y una política fija de mantener cierto endeudamiento neto (Halma no suele tener caja neta nunca) relativamente bajo (menos de 2x EBITDA)14 para fomentar la estrategia de M&A.

A continuación, y en aras de dar una visibilidad top-down de dichas empresas, añadimos tabla comparativa con los drivers principales a considerar:

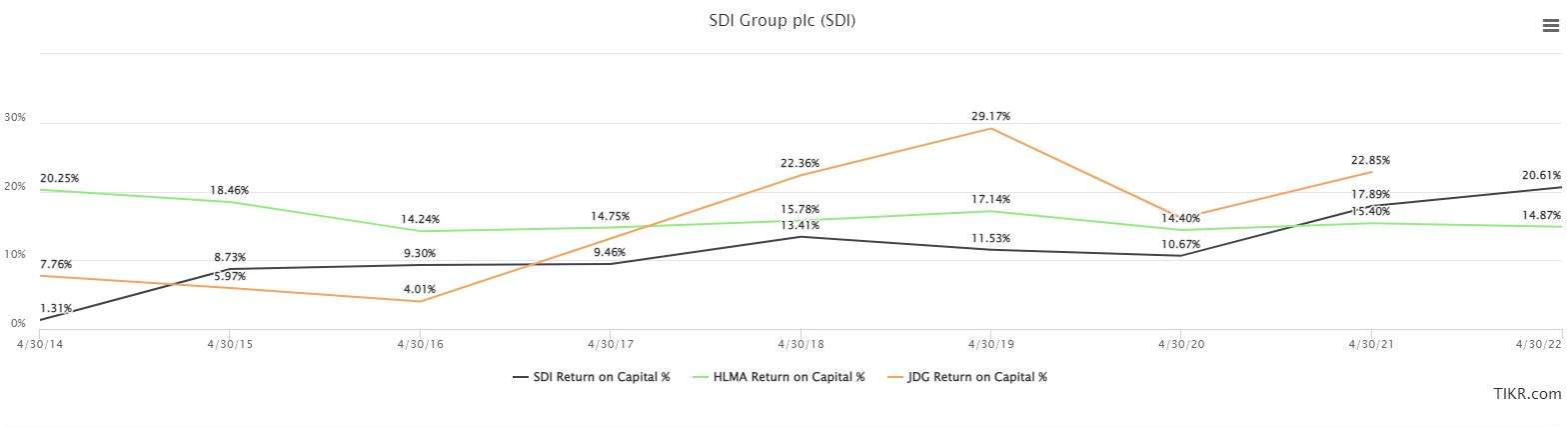

A su vez, añadimos el ROCE (sin ajuste de leases) de las tres empresas para ver su evolución en el periodo del 2014 al 2022 (si aplica). Como podemos apreciar, el ROCE en SDI Group ha ido mejorando durante los últimos años, posicionándose en el FY’22 con un 21% aprox.

Por otro lado, como bien es sabido, este sector se caracteriza por ser asset light, esto es, no necesita de una gran inversión para llevar a cabo su negocio recurrente. Aún así, dentro del perímetro de Asset Light, podemos apreciar que el ratio de Inversión en R&D/Ventas de estas compañías puede variar. Así, Judges Scientific tiene un ratio de 7% R&D/Ventas en 2021, mientras que, SDI Group, tiene un ratio de 3%.

Dicho esto, a pesar de que el ratio de Judges Scientific sea del 7%, vemos que el crecimiento en ventas y en EBIT es menor que en SDI Group, lo que otorga a éste último una ventaja competitiva importante (para más detalle, ir al epígrafe 8).

7) Riesgos

Entre los riesgos que podemos destacar y que consideramos más reseñables de la compañía son los siguientes:

Las empresas sirven a un mercado nicho muy especializado y, generalmente, los clientes son empresas manufactureras a su vez en algunos casos. Cualquier reducción de la demanda de los productos de SDI puede tener un efecto multiplicador en la rentabilidad de la empresa. De hecho, la propia empresa admite que en FY’22 la dependencia de un único cliente pasó del 16% (FY’21) al 22%.15

Inflación: Ya sea por la vía de la obtención de materiales o por el efecto de salarios (subida de salarios para mantener el talento o adquirir nuevo), un pobre manejo de los costes por parte de SDI podría dañar su rentabilidad.

Dependencia CEO. Al ser una small-cap, la empresa no cuenta con una inercia interna fruto de un tamaño corporativo grande. Por tanto y, al igual que otras small-caps, tener una directiva talentosa adquiere una mayor relevancia. Cabe recordar que en este punto el CEO Michael Creedon ha demostrado un track-record sobresaliente y ha expresado su deseo de continuar por mucho más tiempo, pero no hay que olvidar que tiene 62 años.

Fuerte dependencia del Reino Unido. SDI opera mayormente en UK, por lo que podría estar sobreexpuesto al entorno macroeconómico británico. A este efecto, consideramos que SDI puede navegar bastante bien dicha situación gracias a la resistente demanda que muestran los sectores tan hiper especializados a los que sirven.

Manejo del Working Capital. De forma similar a otras empresas que crecen también vía adquisiciones, es importante monitorear el manejo que tiene SDI de su WoC ya que puede verse afectado con las dinámicas que se generan al incorporar una nueva empresa a los estados financieros, deprimiendo de forma significativa (potencialmente) la generación de caja. Dicho esto, el hecho de que SDI se centre en adquisiciones de empresas que ya son rentables de antemano nos permite tener cierto margen de seguridad en este sentido, como veremos en la siguiente sección.

Riego por valoración: Aunque entendemos que la empresa por sus resultados históricos, la confianza en su CEO así como la confianza en el sector en su conjunto (que además recordemos que SDI crece sus Revenues por encima de la media), también es cierto que, desde un punto de vista de valoración puro, SDI no se encuentra cotizando con un descuento excesivo, ni con respecto a su media histórica (a no ser que nos centremos en los años más recientes, cuya valoración media ha sido más alta) ni con el mercado británico en general. Tal y como exponemos en el apartado de valoración, esto puede ser un riesgo a considerar sobre todo teniendo en cuenta un escenario bastante pesimista.

8) Ventajas competitivas de SDI Group plc

Antes de empezar a analizar las diferentes ventajas competitivas que creemos que SDI posee, es necesario recordar que esto son estimaciones basadas en el estudio realizado de la empresa y el sector, cada uno debe hacer su propio análisis para validar, ampliar o incluso contradecir alguna de las ventajas expuestas. Recordar además que la conclusión de una ventaja competitiva en base a estudios del sector y datos históricos no garantiza el mantenimiento de las mismas a futuro. Dicho esto consideramos que:

SDI presenta una fuerte ventaja competitiva en relación con la producción de elementos que tienen bajo coste, pero que son críticos para la industria. Empresas como Atik Cameras (cuyas cámaras por ejemplo son esenciales para los instrumentos que realizan pruebas de PCR, y que han generado unos beneficios muy jugosos en FY’21) así como empresas como Fraser Anti-Static (desarrolla productos que controlan la electricidad estática que se generan en muchos procesos industriales, y que puede llegar a ser muy peligrosa)16 son muestra de ello y explican, si nos vamos a los estados financieros, el por qué de los Márgenes Brutos tan excelentes de SDI así como de otras empresas de su entorno como Halma plc.

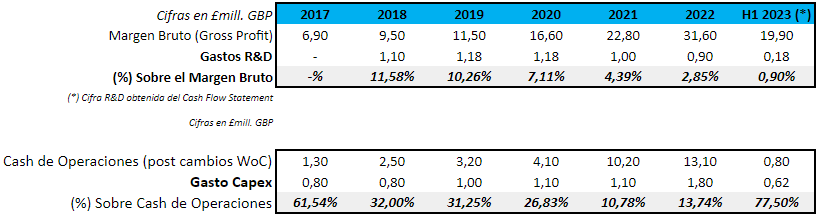

SDI también presenta otra fuerte ventaja competitiva por el lado de la reputación de sus productos. Al ser las empresas de SDI tan especializadas para un tipo de cliente tan concreto, y al ser estos clientes a su vez en muchos casos manufacturers (OEMs), esto provoca que a medida que SDI crece y consigue escala tenga una menor necesidad de hacer grandes inversiones en investigación y desarrollo (R&D) para defenderse de una competencia agresiva. Esto se ve reflejado en sus necesidades de gastos en R&D divergentes en relación a los Revenues (R&D estables vs Revenues crecientes). Una lectura similar se puede realizar si analizamos los gastos desde un punto de vista Capex:

Una ventaja más de tipo cualitativo es el talento de la directiva para dirigir la empresa. Hay que recordar en este punto que el CEO Michael Creedon ha estado a cargo de la empresa desde 2010 y en 2014 comenzó con el plan de adquisiciones, que se ha probado realmente efectivo para generar valor a los accionistas:

Nosotros hemos optado por una fórmula más conservadora, lo que no perjudica el hecho de encontrarnos, tal y como SDI calcula (visto arriba), que el ROCE se encuentra en una tendencia creciente:

Por último, pero no por ello menos importante, nos encontramos con la ventaja competitiva de la cultura de SDI. En este punto no hablamos tanto de la cultura de la empresa (que no es por el momento tan grande como para desarrollar una cultura propia ajena a los gerentes) sino por la cultura de la propia directiva, y más concretamente del CEO. En general, nos gusta ver directivos que admiran y tratan de simular las enseñanzas de Warren Buffett y, en el caso de SDI se cumplen, no solo por el tema de la disciplina en las adquisiciones, sino también en su gestión posterior siguiendo el modelo de Berkshire Hathaway, donde dejan que las personas que han llevado las empresas y conocen mejor la industria (concepto de círculo de competencia) sigan al frente de las mismas y, además, se beneficien de los recursos de SDI así como del resto de compañías del portafolio.

9) Valoración

La compañía comenzó a cotizar en el año 2002, y desde entonces ha tenido un incremento exponencial en su valor por acción. A continuación se adjunta el comportamiento de la acción de los últimos 10 años:

Como se puede observar, el crecimiento de la compañía ha sido superior al 22% CAGR.

Por otro lado, adjuntamos la valoración de la compañía en LTM EV/ EBIT normalizado:

Como podemos observar, la compañía se encuentra actualmente en un rango muy atractivo de valoración (<16x EV/EBIT), con unas tasas altas de crecimiento previstas a futuro.

Para estimar la valoración de la compañía para los próximos años hasta 2027, se va a proceder a plantear 3 diferentes escenarios de crecimiento (optimista, estándar, pesimista), bajo una serie de hipótesis, para desarrollar un posible rendimiento de la acción.

En todos los escenarios se cumplirán las siguientes asunciones base sin menoscabo de las hipótesis específicas que se apliquen, aparte, en cada escenario:

Asumimos que para costear el crecimiento inorgánico, diluyen acciones para financiarse.

No reparten dividendos

M&A adquiridos a 6x EBITDA.

Deducidos los leases por la actualización contable del año 2018.

Aumentan Capex y Leases en línea con el aumento de los ingresos.

Importante: este análisis se va a hacer en GAAP.

Escenario optimista

Crecimiento de Revenue al 30% anual, alcanzando en 2027 184 m£.

El margen EBIT es del 20%.

El crecimiento sería del 75% inorgánico y 25% orgánico.

En este escenario optimista, partiendo de un precio de 1,7 £, obtenemos un CAGR P/FCF del 26% anual durante los próximos 5 años. Para ello tomamos en cuenta unos múltiplos de valoración P/FCF de 25, y un EV/EBITDA de 14.

Escenario estándar

Crecimiento de Revenue al 25% anual, alcanzando en 2027 150 m£.

El margen EBIT es del 19%.

El crecimiento sería del 60% inorgánico y 40% orgánico.

En este escenario estándar, partiendo de un precio de 1,7 £, obtenemos un CAGR P/FCF del 17% anual durante los próximos 5 años. Para ello tomamos en cuenta unos múltiplos de valoración P/FCF de 20, y un EV/EBITDA de 12.

Escenario pesimista

Crecimiento de Revenue al 15% anual, alcanzando en 2027 100 m£.

El margen EBIT es del 18%.

El crecimiento sería del 100% inorgánico.

En este escenario estándar, partiendo de un precio de 1,7 £, obtenemos un CAGR P/FCF del 5% anual durante los próximos 5 años. Para ello tomamos en cuenta unos múltiplos de valoración P/FCF de 18, y un EV/EBITDA de 11.

Con el objetivo de ilustrar los posibles escenarios de comportamiento de la empresa desde un enfoque de análisis fundamental detallado en este apartado, adjuntamos gráfica con los 3 escenarios de precio estimado desde 2022 a 2027:

10) Conclusión

Tomando como referencia todos los puntos tratados con anterioridad, entendemos que estamos ante una empresa en una situación muy asimétrica (alto crecimiento sostenible y bajo riesgo) en la actualidad, por los siguientes motivos principales:

Muy buen ratio riesgo/ estabilidad en el sector y en la empresa.

Valoración cuantitativa muy atractiva por el previsible rendimiento esperado hasta 2027 en los tres escenarios expuestos.

Extraordinario CEO al frente de la compañía.

Empresa con potencial de sobrepasar a sus peers por sus ventajas competitivas y aún así infravalorada en relación a los mismos (entendemos que por su condición de empresa microcap).

Confiamos en que se siga cumpliendo el guidance y se mantenga el espíritu de alineación con el accionista. A su vez, la compañía se encuentra en un momentum estratégico para seguir aumentando la cuota de mercado a través de M & A, para gradualmente incrementar el apalancamiento operativo y con ello los márgenes del negocio (a pesar de tener a día de hoy unos márgenes superiores que el de sus competidores).

DISCLAIMER: Esta tesis no supone bajo ningún concepto una recomendación de compra o venta de los valores tratados. Es nuestra propia visión de la compañía. Cada persona tiene que realizar sus propios análisis antes de invertir.

SDI plc Annual Report FY’22 - páginas 24/25

SDI plc Annual Report FY’22 - páginas 20/21

SDI plc Annual Report FY’22 - páginas 20/21

Halma plc Conference Call HY’23 Results

SDI plc Annual Report FY’22 - páginas 70/71

Buena tesis. Todo el mundo se fija en el próximo trimestre, año y le importa comprar en 2017 a 0,3 o a 0,5. En el largo periodo de tiempo un crecimiento del 5% orgánico y compras a 5 veces EBIT el retorno sobre el capital no debe ser inferior al 15-20%. Sector fragmentado, algo cíclico, se está viendo en las cámaras ATIK. Pero me extrañaría que a 10-15 años si las características se mantienen similares no de ese rendimiento de al menos 15% anual.