ACTUALIZACIÓN - A fecha 10.05.2023 ninguno de los autores tenemos posición en Converge. Consideramos que la actuación de la directiva difiere materialmente de las asunciones publicadas en esta tesis. Bajo ningún concepto se debe asumir que esta tesis representa una visión actualizada de la inversión.

Esta tesis de inversión ha sido escrita, analizada y publicada por @themoatfreak y @davddc. Somos dos amigos que hemos comenzado recientemente en este mundo de la inversión fundamental. Nuestra intención con esta publicación, como no puede ser de otra forma, es seguir afinando nuestras habilidades en la investigación y análisis de compañías, a la vez que poder recibir vuestro feedback para entender qué puntos deberíamos fortalecer y mejorar.

Empresa del sector IT, sector con un crecimiento esperado del 18% CAGR hasta 2030.

Crecimiento histórico del 50% medio anual en ingresos.

Alta generación de valor vía inorgánica en un sector muy fragmentado (ROCE: 14% est. ‘23 y creciendo).

Directiva alineada, CEO con skin in the game y CFO nuevo proveniente de Softcat Plc.

Negocio en momentum estratégico.

Light asset, CAPEX ligado en su totalidad al M&A

Ha caído un -65% el precio de la acción YTD ‘22.

Obtenemos un alto ratio rentabilidad/ riesgo en los escenarios optimista y estándar.

2) Historia de la compañía, negocio y sector

Historia

Converge Technology Solutions (en adelante “CTS” o “Converge”) es un holding de compañías de servicios IT, denominado en inglés "IT Solution Providers" (ITSP) y fue fundada en Noviembre de 2016, con sede en Toronto, Canadá. En el año 2018, se llevó a cabo un acuerdo de adquisición con Norwick Capital Corp. y Norwick Acquisition Corp, donde finalmente, Norwick adquirió todas las acciones de la compañía.1

CTS salió a cotizar a finales del año 2018 en el Toronto Exchange (Canadá), donde se emitieron 4.25 m de acciones a un precio de $0.12 CAD.2 Información adicional añadida a continuación:

Final prospect Converge

Como información extra y para ilustrar la evolución de la compañía desde sus inicios a nivel de recursos, la compañía a cierre del año 2019, un año después de su salida a bolsa, ya disponía de 886 empleados, y a 31 de marzo de 2022 posee un total de 1815.3

El objetivo de la directiva, desde la fundación de la empresa, ha sido tanto ser una suite completa de soluciones híbridas de IT, mediante la venta de infraestructura, software, y gestión de soporte en servicios, como liderar la gestión de servicios, seguridad, y servicios en la nube.4 Desde una perspectiva de tipo de actividades vs %Gross Margin (“GM”), la compañía se encontraría referenciada de la siguiente manera:

Presentación Converge a Inversores

Como se aprecia en la imagen de arriba, CTS prevé estar en el entorno del 20% de GM, al enfocar su negocio principalmente a servicios, sin dejar de lado su actividad de distribución de infraestructuras, hardware y software.

Desde un punto de vista estratégico, la directiva centró el crecimiento de la compañía principalmente por M&A, basado en los siguientes principios:5

Aumentar la cobertura internacional (principalmente en USA y Canadá) mediante adquisiciones de PYMES en determinados puntos de localización estratégicos.

Mejorar la gestión de servicios e incrementar los ingresos recurrentes al generar una amplia red de actividades del negocio obtenidas mediante dichos M&As.

Mejorar las sinergias en la compañía, desde un enfoque de recursos y servicios, con las empresas adquiridas.

Compañía y Negocio

Para comprender bien a qué se dedica CTS y su modelo de negocio y no limitarse a decir “es un modelo roll-up” hay que responder dos preguntas básicas: Qué ofrece Converge y cómosirve a sus clientes.

Qué: Dicha pregunta es “fácil” de responder ya que la propia empresa nos lo describe. Converge, como comentado previamente, es un proveedor de servicios tecnológicos (ITSP) y de nube híbridos,6 centrados en:

Análisis de datos (Data analytics)

Nube (Cloud)

Ciberseguridad (Cybersecurity)

Servicios gestionados (Managed Services)

Proveedor productos de hardware y software

Básicamente, Converge es una firma B2B (Business to Business) que ofrece sus productos y servicios para ayudar a sus clientes (PYMES) a desarrollar y optimizar sus capacidades de IT. Además, como veremos al analizar el sector donde operan, el calificativo “híbrido” adquiere una importancia a menudo no recalcada lo suficiente.

A su vez, es importante hacer referencia a la ventaja de ser un negocio B2B, ya que al ser el cliente final una empresa, hay más poder de fijación de precios y un porcentaje mayor de ingresos recurrentes que si se tratase de un negocio B2C (Business to Customer).

Cómo:En este punto es donde se empieza a vislumbrar los mimbres que le dan a Converge un potencial tan alto como inversión. En vez de limitarse a ser un proveedor más de servicios de IT CTS ha adoptado, como mencionamos anteriormente, una estrategia roll-up de adquisiciones de pequeñas empresas regionales para absorberlas y consolidarlas dentro de su propio balance. Las adquisiciones tratan de ser selectivas y atractivas desde un punto de vista de valoración (5x EBITDA aprox.). Los objetivos que se buscan con dicha estrategia son alcanzar un círculo virtuoso que se resumen en el siguiente diagrama:

Elaboración propia basado en los reportes de Converge

Converge, desde un punto de vista de segmentos, se divide en el Income Statement entre Productsy Services. A pesar de ello, la realidad es que existen 3 líneas de negocio (como la propia empresa se encarga de puntualizar en sus presentaciones a inversores, así como en las Conference Calls) que se desglosan a continuación:

Elaboración propia basado en el MDA de Converge

Como se puede apreciar, para Converge es clave que, a medida que pase el tiempo, las adquisiciones realizadas sean empresas centradas ya en los dos últimos segmentos. Esto es, tanto los servicios profesionales como, especialmente, los Managed Services, que suponen para CTS un aspecto crítico en su estrategia al ser los que a largo plazo reportarán una recurrencia más alta de ingresos (especialmente los Managed Services, ya que suelen ser contratos de externalización de servicios plurianuales. Podemos entender esto como una delegación y subcontratación de la gestión de IT de las empresas a Converge), así como unos márgenes mucho más altos.

Presentación Converge a Inversores

Como hemos comentado, las empresas adquiridas son empresas regionales de asesoría IT (ITSPs) de tamaño relativamente pequeño. Afortunadamente, las posibilidades de adquisición en dicha categoría son increíblemente elevadas debido a la altísima fragmentación del sector.

Sector

Lo dicho hasta ahora puede sonar muy bien sobre el papel, pero de nada sirve el plan diseñado por CTS si no hay un mercado que demande los servicios y se alinee con la estrategia en la que se apoya la empresa. La compañía se beneficia de unos vientos de cola muy favorables y que están mostrando una resiliencia bastante elevada teniendo en cuenta el contexto macroeconómico actual (a la fecha de publicación de esta tésis).

En este punto resulta esencial rescatar el calificativo “híbrido” que habíamos mantenido en stand by anteriormente. Esto significa sencillamente que Converge ofrece soluciones y servicios para ayudar a empresas que quieren migrar y administrar su infraestructura de IT desde una infraestructura On-premise a una combinación entre ésta y la nube.

Y ¿por qué es esto tan importante? Pues porque son precisamente este tipo de soluciones las que las empresas mid-market (en español el equivalente son las PYMES) están buscando. De hecho, se estima que la industria de la nube híbrida crezca a una tasa compuesta anual (CAGR) del 18% hasta 2030.7

No sólo eso, sino que además si tomamos en cuenta la industria de los Managed Services (precisamente el segmento que quiere mejorar CTS), se espera que crezca a un CAGR del 13% hasta 2028, y que además dicho crecimiento se sustente entre las empresas PYMES, precisamente.8 Como comentario final, nos encontramos ante una cartera de clientes finales diversificada. Además, los usuarios finales por industria que más peso llevan en este crecimiento son, los sectores en los que se está enfocando Converge (salud, gobierno, sector financiero…).9

Según las propias estimaciones de la empresa, el mercado total disponible (TAM) sería de unos $1.2 Tr. USD (Nota: Los acrónimos “Tr.” y “Bn.” Se refieren a Trillions y Billions en inglés) entre pequeños y medianos negocios, sólo en USA. Esto significa que Converge sólo poseería un 1% de cuota de mercado, incluso asumiendo que los resultados de la empresa son tal y como lo prevén para 2025 ($5 Bn. CAD). Existe, por tanto, un océano repleto de oportunidades de crecimiento y expansión.

Pero es que además, como mostramos, los clientes de Converge vienen demandando de forma intensa dichos servicios, como parte de la aceleración global hacia la transición digital. De hecho, incluso a pesar del contexto macroeconómico actual, se estima por la empresa de consultoría tecnológica Gartner que para 2023 los presupuestos de IT de las empresas van a crecer de media un 5%, destacando las estimaciones de incrementos para Software (11,3%) y IT Services (7,1%), de nuevo, coincidiendo con el mercado donde opera Converge.10

3) Comportamiento en crisis

Converge es una empresa de muy reciente creación. Por lo tanto, no existen formas directas de analizar el comportamiento de la empresa en épocas de crisis. A pesar de ello, emplearemos como guía un estudio de empresas comparables del sector con eventos recientes que afectaron a los mercados internacionales, tales como la guerra comercial entre USA y China (2018-2019) y la consecución de la salida del Reino Unido junto con la pandemia por Covid (2020-2021).

¿Qué comparables podríamos analizar? La propia Converge se encarga de mostrar en sus presentaciones alguno de sus competidores. Por otro lado, entendemos que Accenture no sería un comparable adecuado ya que debido a su escala, no le interesa servir a empresas más pequeñas, teniendo como clientes finales a empresas de un elevado tamaño, por lo concluimos que los mercados son diferentes. Volviendo a los comparables, hemos escogido los siguientes:

Cancom SE (COK)

Cancom SE es una small cap de similar capitalización que Converge (aprox. €1 Bn. EUR) centrada en los servicios de IT en Europa, y más concretamente en la región DACH (Alemania, Austria, y Suiza).

¿Por qué Cancom? - Escala similar, mismo sector, mismos servicios, región Europa (donde Converge tiene como objetivo seguir ampliando su negocio), modelo de crecimiento roll-up al igual que Converge, y con más historial.

Softcat Plc (SCT)

Softcat Plc es una empresa de Reino Unido con una capitalización en el límite entre small y mid-cap (aprox. £2.4 Bn. GBP) centrada en los servicios de IT de Reino Unido e Irlanda.

¿Por qué Softcat? - Mismo sector, mismos servicios, región UK (donde Converge intenta expandirse y además, Softcat pudo haber sido afectada por el Brexit), mix de Servicios más avanzado que Converge además de que es crecimiento puro orgánico, por lo que puede ser un buen espejo a comparar. A su vez, tiene más histórico que CTS.

Insight Enterprises (NSIT)

Insight Enterprises (Insight en adelante) es una empresa de servicios IT mid-cap norteamericana con sede en Arizona y una de las más antiguas de esta lista (fundada en 1988). Busca proveer a mercados globales a través de las regiones de USA y Canadá (North America), Europa (EMEA) y Asia-Pacífico (APAC).

¿Por qué Insight? - Mismo tipo de mercado geográfico y modelo de negocio que Converge, más histórico, también tiene una combinación de segmentos Hardware, Software y Managed Services. Su presencia en APAC permite apreciar si la guerra comercial de 2018 afectó al negocio.

Una vez elegida la lista de potenciales comparables (o peers) podemos proceder a analizar cómo se comportaron en los diferentes escenarios de “crisis” (2018 - Guerra comercial USA vs. China; 2020 - Ejecución Brexit y pandemia COVID19). Desafortunadamente, ninguna de las empresas posee un historial lo suficientemente antiguo como para analizar la crisis financiera del 2008. De todas formas, dichos eventos se pueden poner en perspectiva para obtener el mayor contexto posible.

Lo que nos muestran las cifras actuales es que, efectivamente, la guerra comercial entre USA y China en 2018 llevó a estas empresas a reducir el ritmo de crecimiento de los Revenues (en el caso de Softcat incluso cayeron las ventas de forma considerable en 2019. Nota: Softcat termina su año fiscal en Julio). Igualmente, sucedió lo mismo con Cancom y Softcat de nuevo durante la pandemia del 2020.

Fuente TIKR

De todas formas, dichas ralentizaciones/caídas no tuvieron un impacto en los márgenes operativos de ninguna de las empresas, que se mantuvieron estables YoY. De hecho, sólo Cancom ha presentado caídas de sus márgenes operativos del -27% YoY’19 que la propia empresa atribuyó en su reporte a su actividad de adquisiciones. Dichos márgenes se mantuvieron deprimidos ya que en 2020 empezó la pandemia, pero se recuperaron definitivamente en 2021.

Fuente TIKR

¿Y en lo que respecta a la posición financiera? Como se puede observar, ninguna de las empresas ha necesitado endeudarse en exceso, aunque todas persigan estrategias más o menos agresivas de crecimiento inorgánico. De hecho, suelen tener posiciones de caja neta bastante amplias:

Fuente TIKR

Insight es la única empresa que posee una posición de deuda neta, aún así dentro de lo razonable (entendemos que un ratio net debt/EBITDA cercano al entorno 2x constante en el tiempo es aceptable).

Por supuesto, entendemos que existen otros factores a analizar no utilizados en esta sección (gasto en Capex, generación de Cash por Operaciones…) pero asumimos que dichas comparativas tienen más que ver con las respectivas idiosincrasias de cada uno de los modelos de negocio individuales que a un comportamiento “a nivel general” fruto de un deterioro del sector durante una potencial crisis. Por lo tanto, para ver más similitudes y diferencias entre estas empresas (esta vez con Converge incluida), aportamos más detalle en la sección de Competidores.

4) Directiva y trato al accionista

Directiva

La directiva ejecutiva actual está compuesta por Shaun Maine (CEO) y Thomas Volk (Chairman).

Fuente TIKR

Si comparamos el valor de las acciones que tienen en Converge (en el caso de Shaun $780.000,00 CAD y Volk $90.000 CAD) en comparación a sus salarios, obtenemos que el valor de sus acciones es de aproximadamente 40:1 y 30:1 respectivamente, por lo que la alineación de la directiva es increíblemente elevada.

No solo eso, sino que además Shaun es el que ha estado llevando el timón de las adquisiciones desde que Converge inició su estrategia y visión de cara a 2025. El CEO tiene por lo tanto mucha skin in the game y cómo podemos observar de los resultados, se preocupa mucho de generar valor para el accionista.

Trato al accionista

Para analizar en profundidad el trato al accionista, vamos a desglosar este epígrafe en los siguientes puntos: Directiva alineada, Stock Based Compensations (SBC), Recompra de acciones, Dividendos, y Dilución de acciones.

Directiva alineada

Tal como hemos comentado en el punto anterior, la directiva posee un importante porcentaje de acciones, cuyo valor está muy por encima de su remuneración anual, por lo que podemos concluir que los intereses de la directiva coinciden con los del inversor retail.

Stock Based Compensation (SBC)

Para este punto específico, vamos a enfocar el análisis de las SBC en dos partes: por un lado, la salida de caja que ha ocurrido en los últimos años de SBC, y por otro, en qué está basado la ejecución de las SBC para que puedan ser cobradas por parte de la directiva.

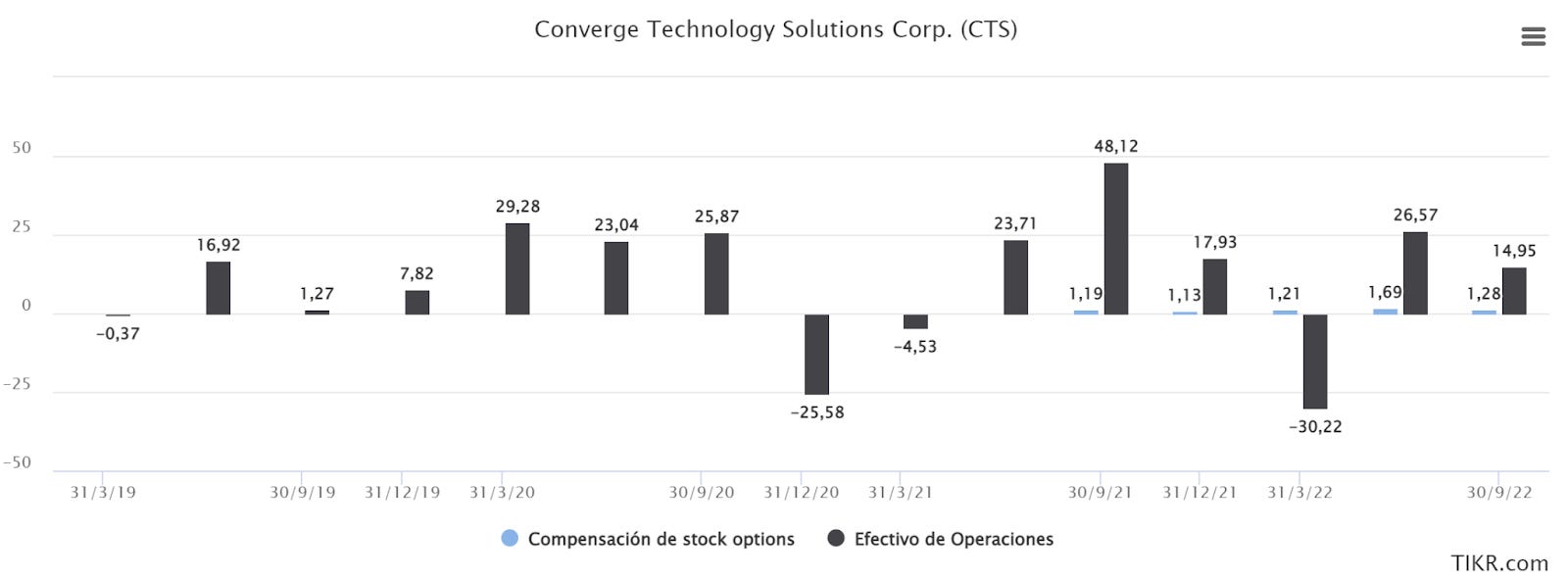

La salida de caja que ha tenido la compañía por las SBC en comparación con el Cash from Operations ha sido la siguiente:

Fuente TIKR

Como podemos apreciar, si comparamos sólo el periodo que comienza en el 3º trimestre de 2021 en adelante, la empresa ha abonado $6.5 mill. CAD en SBC vs $77.4 mill. CAD generados de Cash from Operations, dándonos la cifra, más que aceptable, de 8.4% de SBC/CfOp.

Por otro lado, respecto al SBC, que como comentamos en el apartado de la directiva se compone de Short Termand Long Term incentives, se ha publicado el siguiente detalle:11

Short Term incentive Plan: desde un enfoque remunerativo, “está basado en factores objetivos, incluyendo resultado de EBITDA ajustado, estrategia de adquisiciones, y la ejecución e incremento de capital y actividades de financiación, así como objetivos individuales anuales y a largo plazo.

Long Term incentive Plan: la compañía sólo indica que el objetivo de este incentivo es “el de alinear los intereses de la ejecutiva con los inversores y proporcionar una oportunidad a la ejecutiva de incrementar sus acciones a lo largo del tiempo”.

A su vez, la compañía indica que “requiere que los ejecutivos y ciertos empleados inviertan un mínimo del 25% de sus ingresos anuales u otros

bonus de incentivo en acciones ordinarias compradas en el mercado abierto de conformidad con el Plan de Compra de Acciones para Empleados”.

Como podemos observar, vemos una alineación entre la directiva y los accionistas en el SBC, aunque echamos en falta más visibilidad en los drivers que componen dicho SBC.

Recompra de acciones

Vamos a ver las recompras de acciones realizadas por la compañía hasta el momento atendiendo a los resultados de cash flow:

Fuente TIKR

Como podemos observar, la compañía ha recomprado $30.54 mill. CAD en los últimos 5 trimestres, que en comparación con $77.4 mill. CAD generados de Cash from Operations, dándonos un 39.5% de Buybacks/CfOp.

El objetivo de la compañía en el plan de recompra de acciones que tiene actualmente, es recomprar 10.7 millones de acciones, y en el gráfico de arriba y según la conference call de Q3‘22, ha ejecutado la mitad del plan. Atendiendo al precio actual de la acción, que está en el entorno de $4-5 CAD (fecha de mediados de Noviembre 2022), podemos asumir que el coste medio que le supondría a la empresa recomprar el resto del plan estaría en torno a $25-30 mill. CAD. Esto implicaría recomprar el 4.6% de las acciones en circulación por un total de $55-60 mill. CAD.

A su vez, según la conference call indicada, se ha precisado que una vez se finalice el plan de recompra de acciones, la directiva podrá estudiar la posibilidad de ejecutar otro plan de recompra.

Dividendos

La empresa ha trasladado en multitud de ocasiones que no prevén dar dividendos al accionista.

Dilución de acciones

La empresa ha diluido en los últimos años las siguientes acciones con el principal objetivo de financiar M&A:

Fuente TIKR

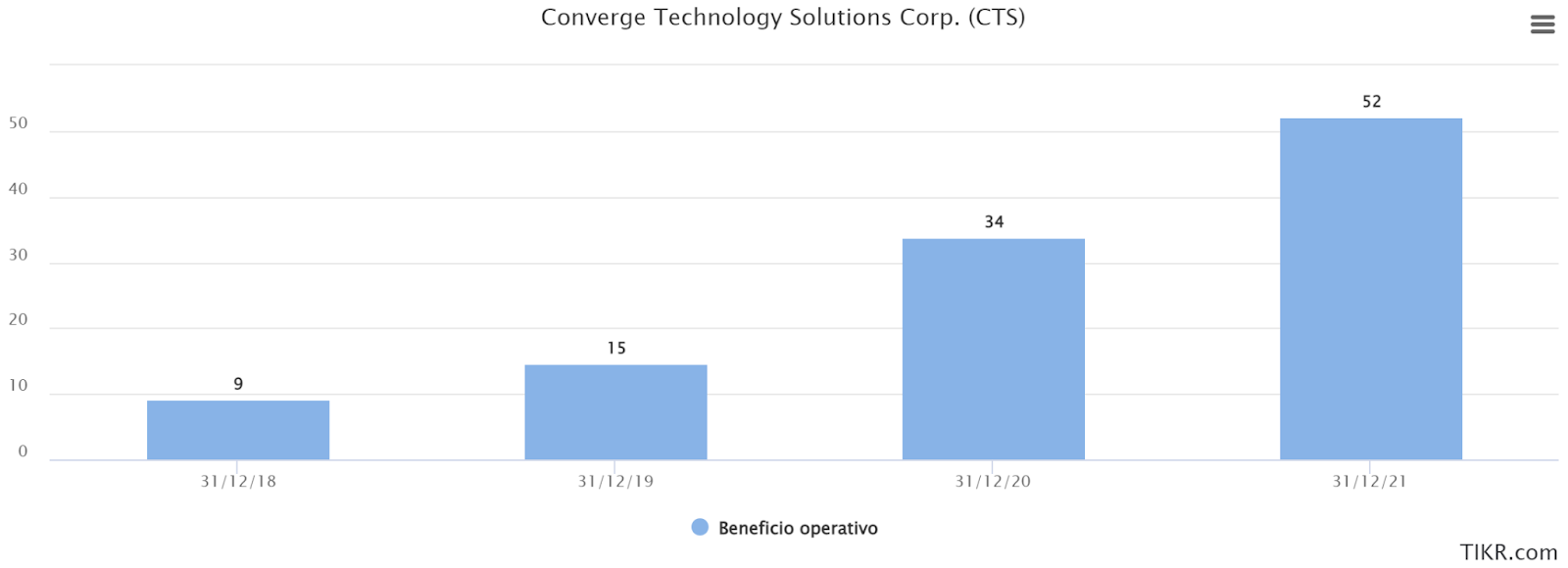

A su vez, el número de acciones en circulación a cierre de 2022 estará en torno a 200 mill (después de recompras). Esto nos ofrece un porcentaje de dilución del 300% en un total de 5 años. Para entender si la dilución ha sido eficiente, vamos a analizar la evolución del EBIT ajustado de la compañía durante ese mismo periodo:

Fuente TIKR

Como añadido, la compañía espera hacer un EBIT ajustado de $85 mill. CAD. Esto nos ofrece un porcentaje de incremento del 950% para el total de 5 años.

Por lo tanto, vemos que la compañía ha obtenido un muy buen retorno del Beneficio Operativo a través de la financiación mediante dilución de acciones.

Es importante recalcar que el precio medio de la acción de la compañía para los tres primeros trimestres de 2022 fue de $7.5 CAD por acción. Al encontrarse actualmente en el entorno de $4-5 CAD, si la empresa quisiera mantener el mismo ritmo de adquisiciones que en los tres primeros trimestres de 2022 y no quisiera endeudarse, tendría que diluir al accionista un 50%-60% más para poder obtener financiación mediante la dilución.

Afortunadamente, analizando la correlación entre el precio de la acción y la forma de financiación del M&A, vemos que hasta el cierre del Q1’22, donde el precio de la acción estaba a una valoración media-alta, la empresa aprovechó para financiarse mediante la dilución de acciones (la dilución fue de 186 mill. de acciones al cierre de 2021, a 215 mill. de acciones al cierre del Q1’22, y a partir de ahí se ha mantenido la cantidad y se comenzó a recomprar acciones, estando ahora en torno a 210 mill.) . Fue a partir del 31 de marzo de 2022 en adelante, coincidiendo con la bajada del precio de la cotización, cuando la empresa comenzó a financiarse con deuda para la ejecución del M&A.

Por ende, llegamos a la conclusión de que la gestión del capital management es de alta calidad, ya que se tiene en cuenta en todo momento el retorno más óptimo del accionista de cara a la financiación de la ejecución del M&A.

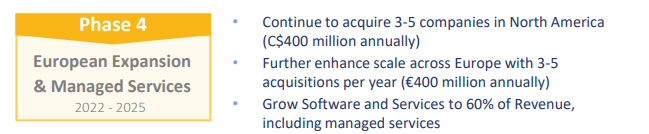

5) Estrategia de la empresa a medio y largo plazo

La empresa tiene una estrategia clara a medio y largo plazo hasta completar el FY’25, y que conforma la visión y objetivo final de la empresa para dicho periodo: alcanzar $5 Bn. CAD de total Revenues así como un EBITDA ajustado de $500 mill. CAD. Además, la segunda parte de dicho plan, y que podría suponer incluso una palanca aún mayor que el incremento en Revenues, es el objetivo de alcanzar un mix de 60% de Ventas como Software y Managed Services (recordemos que son los dos segmentos con unos márgenes más altos que la venta en sí de Hardware, y más recurrentes) además de unos objetivos de Managed Services de 55-60% en términos de GM así como 25% EBITDA Margin.

Presentación Converge a Inversores

De hecho, la estrategia de M&A ejecutada por CTS no es más que el vehículo a través del cual la empresa agrega y consolida, como veíamos al principio, pequeñas y medianas ITSPs para alcanzar los objetivos globales establecidos en 2018. Recordemos que estratégicamente Converge adquiere empresas pequeñas o medianas en un rango aproximado de 5x EBITDA, les reduce los costes e intenta mejorar los márgenes de dichas adquisiciones al abrirles la posibilidad de acceder a los recursos (financieros, red de clientes, cross-sell the productos y servicios) del grupo. Dicha filosofía busca que las empresas pasen eventualmente de centrarse en un solo producto (que normalmente suele ser dispositivos) a estar más inclinadas en servicios.

A fecha actual, el Mix actual de Productos vs Servicios Profesionales + Managed Services es:

Elaboración propia basado en estados financieros de Converge

Al ser una empresa joven, CTS tiene la capacidad de ajustar a medio plazo su estrategia de adquisiciones, frenando o acelerando según se tenga como objetivo incrementos de los Revenues, o centrarse en los márgenes y en el Mix de servicios.

La empresa se encuentra a medio plazo envuelta en dicha ralentización, que ya ejecutó durante la segunda mitad del FY’20. Consecuentemente, fueron el Q2’22 y el Q3’22 los más exitosos para Converge en términos de márgenes operativos, así como de Cash de Operaciones (sin tener en cuenta los efectos del cambio en Working Capital).

De hecho, consideramos que la pausa en la ejecución de M&As del Q4‘22 y previsiblemente del Q1‘23 son un acierto táctico por parte de la empresa, ya que les permite por un tiempo centrarse en la integración y sinergias de las adquisiciones y la mejora de márgenes, a la vez que reduce la necesidad de financiación (ya sea vía deuda, dilución, o reducción de efectivo) y mejora su posición de liquidez para relanzar nuevamente una ronda futura de adquisiciones, donde previsiblemente el precio de la acción haya aumentado (financiación por dilución) y/o los tipos de interés para endeudarse de forma más eficiente se hayan normalizado (para más información sobre las consecuencias de la posible dilución de acciones de la empresa, nos referimos de nuevo al Epígrafe 4: Trato al accionista).

6) Competidores

Basándonos en un análisis de los competidores principales seleccionados anteriormente (recordemos: Cancom, Insight y Softcat) podemos observar cómo CTS muestra unas señales muy prometedoras en lo que respecta a su crecimiento. Antes de ponernos a analizar desde un enfoque cuantitativo, hay que contextualizar que, en lo que respecta a las estrategias de Cancom e Insight, (aunque también buscan el crecimiento vía adquisiciones) ninguna de las dos empresas alcanza los niveles de CTS:

Fuente TIKR

Esto se debe, en el caso de Cancom, a que se centra principalmente en un único ámbito geográfico, la región DACH. Por otro lado, Insight realiza también adquisiciones (por ejemplo S&L con un nivel de Revenues de €15 mill. EUR), pero mucho menos que Converge (aproximadamente 1 al año).

Remarcable, por otro lado, es el asombroso crecimiento de Softcat teniendo en cuenta que opera en un ámbito regional limitado (UK e Irlanda) y que su crecimiento es puramente orgánico. Esto nos indica dos cosas:

1) Softcat debería ser el espejo en el que las demás se reflejen con el paso del tiempo.

2) Que el fichaje por parte de Converge del CFO de Softcat es un movimiento que puede dar unos resultados increíbles.

Aquí se muestra una tabla comparativa a modo de resumen:

Elaboración propia basada en resultados financieros de las empresas

En lo que respecta a la alineación de la directiva, la siguiente tabla muestra de forma detallada el nivel de acciones en propiedad de los directivos en comparación a su salario:

Elaboración propia basada en resultados financieros de las empresas

Resulta llamativo la baja valoración que se le otorga a Converge en comparación con sus peers, especialmente si tenemos en cuenta que, a pesar de ser la empresa con menor histórico, es la empresa con mayores tasas de crecimiento:

Fuente TIKR

Lo que penaliza a Converge con respecto a sus competidores, a nuestro juicio, es precisamente este hecho de que le falten datos históricos así como el hecho de que tenga unos niveles de deuda por encima de Cancom o Softcat:

Fuente TIKR

Entendemos que el hecho de que Converge haya conseguido en tan poco tiempo alcanzar unos niveles de rentabilidad similares a sus competidores manteniendo unos niveles de crecimiento tan elevado presenta los primeros indicios de que la empresa puede situarse en la parte alta en comparación a sus competidores, más teniendo en cuenta que:

La ambición de CTS a entrar en Europa es mucho más alta que la que Cancom pueda tener para entrar en USA.

Insight es una empresa con un histórico más establecido y de mayor escala, por lo que en términos de adquisiciones, creemos que Converge tiene una capacidad mayor de adaptación para realizar un mayor número de adquisiciones.

Converge cuenta en su directiva con la experiencia de competidores directos, de Cancom (Thomas Volk) así como Softcat (Richard Lecroute).

La alineación de la directiva de Converge es mucho más elevada que sus comparables, solo Softcat presenta directivos con una alineación similar a Shaun Maine.

CTS es la única de las 4 empresas que ha presentado un plan a largo plazo de crecimiento vía adquisiciones, y lo ejecuta tal y como lo ha establecido.

Además, Converge presenta unas ventajas competitivas con respecto a sus peers europeos cuando consideramos si es más fácil entrar desde USA a Europa o viceversa. A fin de cuentas, los mayores productores de software y hardware (OEMs) que sirven como proveedores de Converge y sus competidores suelen estar basados en USA, por lo que la proximidad a dichos proveedores y la percepción de expertise que los clientes puedan tener juega un papel muy importante, otorgando a CTS también otra ventaja competitiva en relación a sus competidores europeos.

7) Riesgos

Los riesgos más reseñables de la compañía son los siguientes:

Mala ejecución de M&A, ya sea por la mala calidad de las empresas que adquieran (impacto futuro en crecimiento orgánico), o porque deseen garantizar su objetivo de 5 $Bn. CAD de forma agresiva adquiriendo compañías demasiado grandes (aumento de deuda o dilución de acciones no efectiva).

Mala sinergia con las nuevas adquisiciones post M&A.

Decrecimiento vía orgánica.

Una OPA a la compañía, lo que provocaría “topar” el retorno previsto de los inversores.

Los competidores podrían crecer más que CTS, y eventualmente podría CTS perder cuota de mercado.

Al encontrarse en un sector muy competitivo, su fuerza laboral con más talento podría rotar a otras empresas similares del sector.

Mala gestión del Working Capital (WoC) que implique una reducción del FCF y ralentice el crecimiento de la compañía y su solvencia a c/p. Este riesgo queda parcialmente mitigado por la entrada del nuevo CFO (para más detalle, leer el último punto del apartado 8).

Riesgo macroeconómico (por ejemplo, recesión), que provoque una importante reducción del presupuesto de IT de sus clientes y, por lo tanto, la ralentización del crecimiento de la compañía (orgánico e inorgánicamente).

8) Por qué están baratas las acciones

Consideramos que las acciones cotizan por debajo de su valor intrínseco por los siguientes motivos:

Crecimiento de la compañía principalmente inorgánico, con mayor riesgo que vía orgánica, por lo que los múltiplos de valoración tienden a contraerse (véase comparativa con Softcat)

Compañía con poco histórico de cotización, por lo que los inversores ven un mayor riesgo.

Baja valoración de Small caps por la situación macroeconómica, soportada por informe de JP Morgan,12 donde podemos ver que el PER actual (de Small y Growth) está un -29% por debajo respecto al PER histórico medio de 20 años:

Fuente JP Morgan

Baja generación temporal de FCF por WoC y por timing en adquisiciones del Q3‘22 (últimos resultados publicados a la fecha).

El mercado subestima el valor que el fichaje de Richard Lecroute (nuevo CFO de Converge a partir de mitad del Q3’22) puede aportar a Converge. Lecroute fue el director financiero de Softcat plc desde la IPO de 2015 y, como hemos podido observar en la sección de Competidores, Softcat ha tenido un rendimiento increíble liderando un crecimiento orgánico de la empresa muy sólido. En empresas pequeñas el peso de la directiva en el rumbo de la inversión es mucho mayor, por lo que entendemos que el señor Lectroute va a aportar muchísimo valor, un valor que el mercado no refleja en estos momentos.

9) Valoración

La empresa salió a cotizar a aproximadamente $0.8 CAD por acción en el año 2018, y actualmente, a finales de Noviembre 2022, se encuentra cotizando a $4 CAD, por lo que la acción se ha multiplicado un 372%, obteniendo un CAGR anualizado del 47.3%

Fuente TIKR

A pesar del fuerte incremento en el precio de cotización durante estos 4 años, la valoración de la compañía por NTM EV/EBITDA (normalizado) está en el rango de su mínimo histórico:

Fuente TIKR

Vamos a plantear 3 diferentes escenarios de crecimiento en la compañía (optimista, estándar, pesimista), bajo una serie de hipótesis, para desarrollar un posible rendimiento de la acción.

En todos los escenarios se cumplirán las siguientes hipótesis sin menoscabo de las hipótesis específicas que se apliquen a parte en cada escenario:

Asumimos que para costear el crecimiento inorgánico, diluyen las acciones para financiarse.

No dan dividendos.

M&A adquiridos a 6x EBITDA (mientras que la estrategia es de 5x).

Deducidos los leases por la actualización contable del año 2018.

Aumentan el CAPEX y Leases en línea con el aumento de los ingresos.

Importante: este análisis se va a hacer en GAAP. Recordemos que los objetivos de la compañía a 2025 están en EBITDA ajustado.

Escenario optimista

Crecimiento de Rev del 30% anual, alcanzando en 2025 $5.5 Bn. CAD (superaría en $0.5 Bn. CAD el objetivo marcado por la compañía)

El margen EBITDA se mantendría en un 7.5% a partir del año 2025.

El WoC seguiría un impacto negativo decreciente para llegar finalmente a $0 mill. CAD en el FCF a partir de 2024.

El crecimiento sería del 90% inorgánico y 10% orgánico.

Elaboración propia

En este escenario optimista, partiendo de un precio de $4 CAD, obtenemos un CAGR del 34% anual durante los próximos 5 años. Para ello tomamos en cuenta unos múltiplos de P/FCF de 18, y un EV/ EBITDA de 11.

Escenario estándar

Crecimiento de Rev del 24% anual, alcanzando en 2025 $4.8 Bn. CAD (sólo por debajo en -$0.2 Bn. CAD del objetivo marcado por la compañía)

El margen EBITDA se mantendría en un 6.7% a partir del año 2025.

El WoC impactaría negativamente por -$15 mill. CAD en el FCF a partir de 2024.

El crecimiento sería del 85% inorgánico y 15% orgánico.

Elaboración propia

En este escenario estándar, partiendo de un precio de $4 CAD, obtenemos un CAGR del 27% anual durante los próximos 5 años. Para ello tomamos en cuenta unos múltiplos de P/FCF de 16, y un EV/ EBITDA de 10.

Escenario pesimista

Crecimiento de Rev del 15% anual, alcanzando en 2025 $3,8 Bn. CAD (por debajo en -$1,2 Bn. CAD del objetivo marcado por la compañía)

El margen EBITDA se mantendría en un 5.5% a partir del año 2025.

El WoC impactaría negativamente por -$15 mill. CAD en el FCF a partir de 2024.

Recompran el 1% de las acciones todos los años.

El crecimiento sería del 80% inorgánico y 20% orgánico.

Amortizan la deuda a partir del año 2026 en la medida de lo posible.

Elaboración propia

En este escenario pesimista, partiendo de un precio de $4 CAD, obtenemos un CAGR del 16% anual durante los próximos 5 años. Para ello tomamos en cuenta unos múltiplos de P/FCF de 14, y un EV/ EBITDA de 8.

10) Conclusión

Atendiendo a todos los aspectos analizados anteriormente, tanto a nivel cualitativo como a nivel cuantitativo, estamos ante una empresa que si bien es cierto no tiene mucho histórico y posee determinados riesgos que requieren una monitorización más intensa que empresas del mismo sector más estables, el ratio rentabilidad/ riesgo es positivo en un escenario optimista y conservador.

Confiamos que la directiva siga ejecutando el guidance que ha estado cumpliendo hasta el momento, centrándose en aumentar los ingresos de servicios (mayor %GM), mejorando el WoC, y poniendo especial hincapié al crecimiento orgánico, a la vez que mitiga la posibilidad de que se materialicen los riesgos mencionados en el apartado 7.

Esperamos que hayais tenido una lectura amena y os haya servido para seguir profundizando en esta empresa de alta calidad.

» DISCLAIMER: Esta tesis no es recomendación de compra o venta, es nuestra propia visión de la compañía. Cada persona tiene que realizar sus propios análisis antes de invertir. «