TESIS DE INVERSIÓN: SAVARIA CORPORATION ($SIS.TO)

Empresa con potencial de convertirse en monopolista de un sector nicho muy atractivo

Esta tesis de inversión ha sido redactada, analizada y publicada por @davddc y @themoatfreak, dos amigos apasionados e inmersos en el mundo del Value Investing. Nuestra intención con esta publicación es avanzar en la investigación financiera de las compañías objeto de estudio, desde todos los ángulos del análisis económico. Para ello confiamos contar con la contribución de vuestro mejor feedback y comentarios.

Tras el gran apoyo recibido en nuestra tesis de Converge ($CTS.TO) nos hemos animado a analizar otra empresa canadiense. En este caso, veremos Savaria Corporation, una empresa familiar con un potencial bastante interesante en un sector estable y muy asimétrico.

Con todo esto dicho, comencemos!

–

Estructura de la tesis:

1) Resumen

Empresa de nicho dentro de la industria sanitaria; sector defensivo con un crecimiento esperado del 8% CAGR hasta 2028 y una demanda a largo plazo previsiblemente muy estable.

Crecimiento compuesto histórico del 27% FCF/Acción.

Directiva alineada. CEO con skin in the game y accionista mayoritario, con familiares trabajando y escalando en la empresa. Se puede considerar una empresa ‘familiar’.

Negocio en sector no muy fragmentado, con posibilidades de convertirse en un player monopolístico dentro de su industria.

Ha caído un -19% el precio de la acción YTD ‘22.

Interesante evolución a largo plazo del valor intrínseco complementado con una retribución vía dividendos (Yield medio: 3%)

2) Historia de la compañía, negocio y sector

Savaria es una empresa small-cap canadiense que diseña, fabrica, distribuye e instala una amplia gama de productos destinados a la mejora de la movilidad y confort de personas con problemas de accesibilidad (tercera edad y personas con movilidad reducida).1 Fue fundada en 1979 y adquirida 10 años más tarde por Marcel Bouriassa (permanece desde entonces como máximo accionista y actual CEO de la empresa) debido al potencial crecimiento esperable de la compañía, principalmente por el efecto del envejecimiento de la población.

La empresa salió a cotizar en la Bolsa de Toronto (TSX) en 2002 bajo el ticker SIS (o SIS.TO) y a partir de entonces ha experimentado un proceso de expansión tanto geográficamente (abrió una factoría de ensamblaje en Huizhou, China en 2007) así como vía adquisiciones (Concord Elevator & Van Action en 2005, Liberty Motor Co & Viewpoint Mobility en 2010, Garaventa Lift en 2018, Handicare en 2021… etc). Dicho crecimiento le hace tener una presencia global, no sólo en términos de fábricas o centros de ensamblaje bajo la marca “Savaria”, sino también vía apropiación de sus competidores, que forman parte de Savaria aunque se mantengan operando bajo una marca propia (como Handicare AB o Garaventa).

La empresa, además, como veremos en más detalle en el apartado 4, presenta las características propias de una empresa familiar, donde el peso de Savaria en la familia Bourassa (y el de la propia familia en la firma) es bastante elevado. Esto implica no sólo las clásicas ventajas de una directiva alineada sino que, además, las empresas cotizadas familiares podrían presentar un mejor rendimiento de media que las no familiares.2

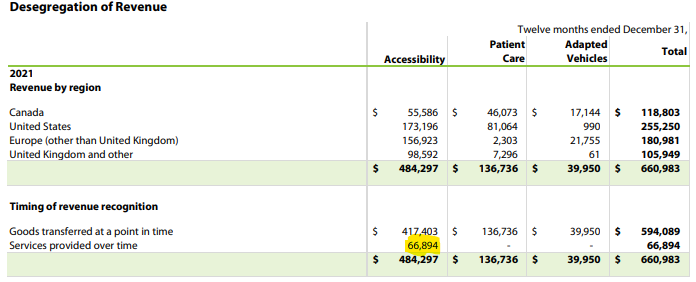

En cuanto al modelo de negocio, Savaria opera en 3 segmentos principales: Accessibility, Patient Care y Adapted Vehicles. Siendo estos dos primeros los más importantes para la empresa, con un volumen total entre ambos tradicionalmente del 94% de las ventas (aprox. 73% para Accesibility y 21% para Patient Care).

Accessibility

En dicho segmento Savaria diseña, produce, distribuye e instala para clientes privados o corporativos (centros comerciales por ejemplo) productos de movilidad tales como salvaescaleras, ascensores para sillas de ruedas o ascensores para el hogar. A modo de ejemplo, mostramos la siguiente imagen (no exhaustiva):

Patient Care

El segmento de Patient Care suele estar más centrado en clientes de tipo corporativo o institucional tales como hospitales públicos o privados, centros de mayores… más que en clientes individuales. Savaria diseña, produce, distribuye e instala productos de ayuda a la movilidad tales como grúas para cargar pacientes desde una silla de ruedas hasta la cama o el baño, camas de hospital o camas con diseños terapéuticos. De nuevo la imagen que se presenta a continuación es ilustrativa y no exhaustiva:

Adapted Vehicles

El segmento más pequeño para Savaria, ya que a nivel geográfico el 96% de sus ventas se concentran en Canadá.3 En dicho segmento, la empresa diseña e implementa, tanto con fines privados como comerciales (e.g. ambulancias, bomberos, paramédicos…) modificaciones a minivans para que puedan ser utilizadas por gente con movilidad reducida (por ejemplo, sillas de ruedas).

Importante recalcar que Savaria, aunque ha ido expandiendo el rango de productos que ofrece mediante adquisiciones (o M&A), tiene mucho criterio en 2 puntos clave:

No expande su gama de productos simplemente por expandir, siempre centra su nicho donde tienen una mayor expertise. Esto evita el famoso efecto “diempeoración”.4

Permite en muchos casos a las empresas adquiridas seguir operando bajo su marca original (Handicare, Garaventa…). Entendemos que el objetivo es mantener el arraigo que dichas empresas tienen en sus comunidades o regiones (los productos que ofrece Savaria suelen requerir una consulta extensiva con los clientes antes de la implementación final, por lo que dejar operar a las empresas en los nichos donde ya son conocidos es muy importante a nuestro modo de ver).

Savaria está integrada verticalmente, es decir, se encarga de todos los elementos del ciclo de vida del producto, incluyendo: diseño, fabricación, distribución e instalación (esta última no es obligatoria para todos los productos). Normalmente, los clientes se acercan a Savaria directamente o a alguno de los dealers donde la relación se comienza a establecer, mediante la planificación y el diseño específico que el cliente va a necesitar (normalmente ajustado al plano de la vivienda o centro donde el producto se va a instalar). Tras la manufacturación, distribución e instalación de los productos, puede ocurrir que exista la necesidad de ofrecer un servicio de mantenimiento del producto. Sólo el segmento de Accessibility reporta a fecha de hoy Revenues con respecto a dichos servicios:

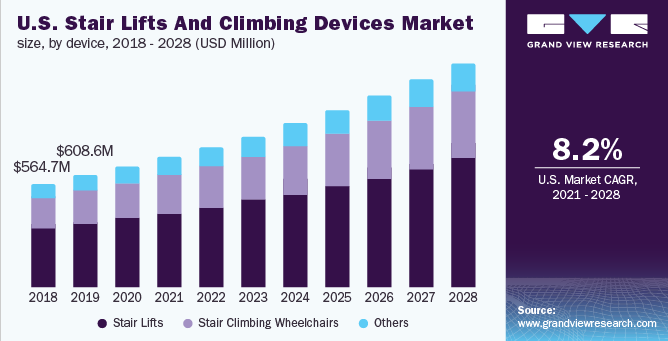

En cuanto al sector en su conjunto, podemos observar que nos encontramos ante un sector de crecimiento medio, con unas tasas de crecimiento compuesto anuales (CAGR) de entre 6% - 8% para todos los segmentos donde opera Savaria.56

Dicho crecimiento, aunque no parezca impresionante a primera vista, sigue siendo mayor que la media de crecimiento PIB la economía global (alrededor del 3%-4% anual)7 y puede que sea la base para un gran desempeño por parte de la empresa. Como bien afirma Peter Lynch, los sectores aburridos suelen ser un buen caldo de cultivo encontrar buenas empresas que operan sin excesiva competencia (nótese como, prácticamente quitando a Thyssenkrupp AG, no existen otros peers cotizados para poder comparar a Savaria), especialmente teniendo en cuenta que el mercado al que nos referimos podría considerarse de nicho,8 ya que aún y considerando el efecto del envejecimiento de la población, no todo el mundo necesita los productos de Savaria, sólo aquellos con una necesidad real de mejorar sus posibilidades de movilidad.

En línea con lo mencionado, podemos ver que es un sector relativamente menos fragmentado que otros más populares como el sector IT, o el FinTech. A modo ilustrativo, observamos anteriormente que el mercado total de salvaescaleras disponible (Total Addressable Market o TAM) era en 2020 de $1.7 Bn. USD, mientras que las ventas de Savaria de Accessibility en 2020 fueron de $257 mill. CAD o $204 mill. USD (tipo de cambio FY’20 medio de $1.25 CAD/USD).9 Dicho en otros términos, una small cap como Savaria contaba en 2020 con un market share del 12% (recordemos que estas cifras son antes de la adquisición de Handicare en 2021).

Si Savaria ejecuta de forma efectiva su estrategia de adquisición y consolida una posición más dominante (incluso cuasi-monopolio natural), unido al predecible incremento de los vientos de cola debido al envejecimiento de la población, es posible que veamos un aumento de su desempeño financiero bastante por encima de la media del mercado a medida que la empresa se convierta en un verdadero “puente de peaje” para todos aquellos que deseen soluciones de movilidad para mejorar su calidad de vida.

3) Comportamiento en crisis

Podemos observar, en base a lo mencionado en relación a la relativamente baja fragmentación del sector, sus estimaciones de CAGR futuro, el tipo de clientes a los que sirve Savaria, los efectos demográficos a largo plazo… etc., que nos encontramos ante un sector defensivo donde realmente existen fuertes barreras de entrada (expertise, relación con los clientes, fuertes regulaciones relativas a acreditaciones técnicas, permisos y controles de calidad…) y donde, por tanto, la resiliencia durante una crisis (como por ejemplo la de 2008) debería ser patente. Dicha afirmación es también compartida por expertos y fondos tales como NewGen Asset Management10 o Limestone Capital.11

Si echamos un vistazo a los reportes anuales de Savaria entre FY’08 y FY’09 observamos que este fue, precisamente el caso: lo primero que podemos apreciar es que, a pesar del fuerte impacto que tuvo la crisis de 2008 en el paro y, por tanto, en los presupuestos de los hogares, Savaria se limitó a caer aproximadamente un 3% en Revenues, mientras que los beneficios operativos se incrementaron a nivel absoluto y porcentual respecto a los Revenues del 4.6% en 2008 al 5% en 2009 (recordemos que en 2007 la escala de la empresa no era similar a la actual):

Adicionalmente podemos analizar cómo se comportó desde un punto de vista de Cash Flows. A este respecto es cierto que, tal y como explicó la empresa en sus reportes anuales los efectos de los cambios en Working Capital (WoC), probablemente por los efectos de incrementos de inventarios así como los retrasos en el pago por parte de los clientes (que no se encontraban en una posición financiera adecuada), produjeran la caída del Cash Flow Operativo que puede apreciarse en FY’08. La empresa no detalla en primera persona por qué se produjeron dichos cambios en el WoC pero una lectura lógica de los efectos de la crisis del 2008 nos permite asumir con bastante confianza que esos fueron los principales motivos.

A pesar de todo, se recuperó de forma muy rápida y para FY’09 ya había recuperado el terreno perdido, y desde entonces ha continuado tomando una trayectoria positiva:

Quitando el ejemplo de Savaria, es difícil poder hacer una comparativa justa utilizando otras empresas del sector por 3 razones principales:

Handicare AB, su competidor más directo, no salió a cotizar hasta 2017.

El resto de competidores directos son empresas privadas, no empresas cotizadas, por lo que el acceso a sus métricas financieras se limita a noticias de prensa que pueden estar en muchos casos sesgadas.

Otros posibles comparables cotizados como Thyssenkrupp AG son empresas más grandes que operan en múltiples sectores, y su segmento de accesibilidad no se reporta, por tanto, en excesivo detalle.

Dicho lo anterior, es factible asumir que la resiliencia de Savaria en posibles crisis futuras sea incluso aún mayor, ya que:

Probablemente tenga una cuota de mercado mucho más consolidada, fruto de las adquisiciones estratégicas que realiza.

El envejecimiento progresivo de la población provocará de forma natural que cada vez sean más necesarios sus productos, (productos prioritarios para la población incluso en situación de crisis).

A medida que los productos se vayan apreciando con el tiempo, los servicios de mantenimiento generen una fuente extra de ingresos de forma más recurrente.

A medida que la población envejece, es más difícil para las generaciones más jóvenes poder atender a la vez a sus aspiraciones profesionales y a sus responsabilidades con sus familiares (por ejemplo, padres mayores).

A su vez, ya sea a nivel particular (las personas con movilidad limitada en su propia casa) o a nivel comercial (centros de mayores, por ejemplo), la necesidad de soluciones para que dichas personas con movilidad reducida puedan desarrollar una vida más autónoma va a ser constante.

Entendemos que, ante esta coyuntura demográfica, los clientes de Savaria estarán dispuestos a demandar sus productos y servicios de una forma más o menos estable independientemente del contexto macroeconómico que se pueda dar.

4) Directiva y trato al accionista

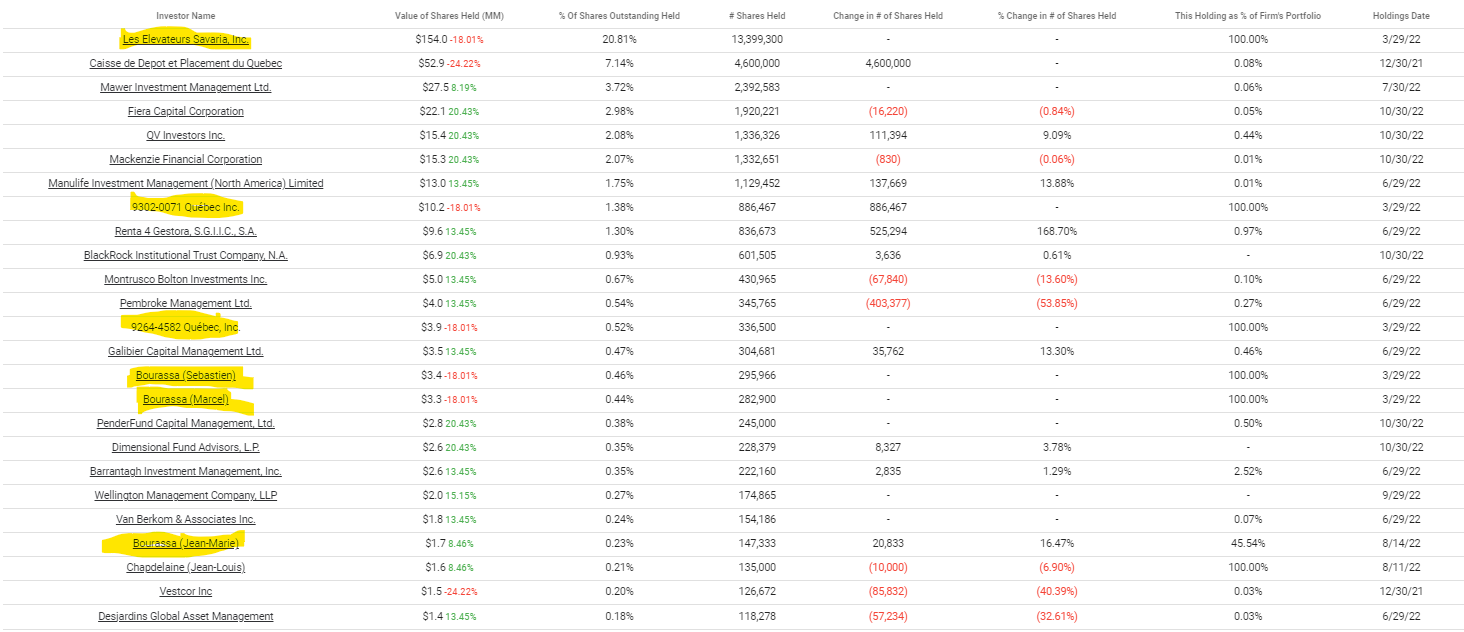

La estructura de capital de Savaria, así como la de su directiva, se asemeja de forma bastante clara a la de una empresa familiar cotizada. En cuanto al primer aspecto, cabe recalcar que el CEO Marcel Bouriassa es el máximo accionista de la firma con un porcentaje total del 23% del accionariado (o aprox. 15 mill. acciones) entre propiedad directa o a través de sociedades como Lés Elevaterus Savaria Inc., que es una sociedad que poseé al 80% (el otro 20% corresponde a su hermano Jean-Marie, ex CFO) o 9302-0071 Québec Inc.12

Sin entrar a valorar el peso específico de cada uno de los hermanos en las sociedades que poseen acciones de Savaria. Podemos asumir que la familia Bourassa (el hermano Jean-Marie trabajó de CFO hasta 2019 y el hijo de Marcel, Sébastien, trabaja en el Board como VP de Operaciones) es propietaria de una importante parte del negocio (24% aprox.)

Dichos datos nos indican que puede existir una fuerte alineación de la directiva con respecto al rendimiento futuro de Savaria, pero también hay que analizar si los intereses de la directiva y el trato que le dan al accionista también están alineados.

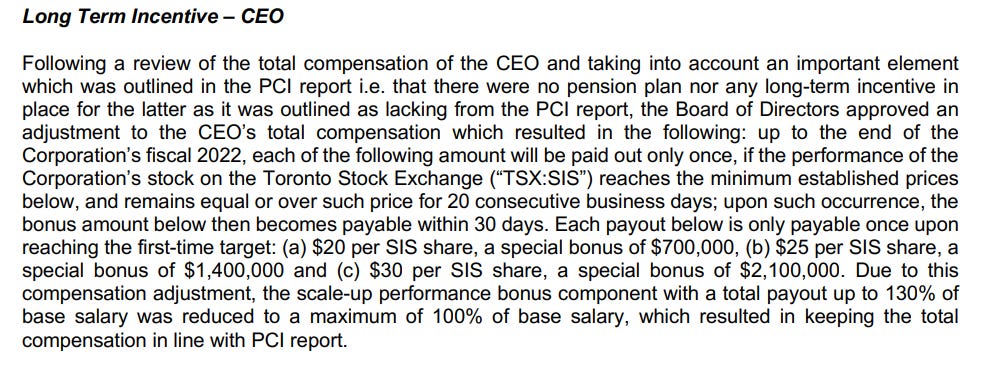

Si nos centramos de nuevo en el CEO Marcel, vemos como claramente está muy en línea con los accionistas. Para empezar, porque no cobra en stock options (SO) y su remuneración es simplemente un sueldo base más bonuses específicos ligados al rendimiento de la empresa en términos de Revenues o EBITDA.

Así como bonuses en efectivo por llevar la acción a ciertos niveles de precio:

Una rápida comparativa entre su remuneración y el valor de su patrimonio en acciones de Savaria nos permite concluir que el efecto alineación entre el CEO y los accionistas alcanza unos niveles impresionantes: si su sueldo completo en FY’21 fue de $1.4 mill. CAD13 y tomamos el valor actual de las acciones de Savaria (que recordemos han caído bastante desde su máximo de $22 CAD a $15.4 CAD), observamos como la relación acciones:sueldo es de 154:1.

Visto lo anterior, queda por ver si existe una alineación fuerte entre los accionistas y el resto de la directiva, ya que existe un programa de SO. Desde un punto de vista contable, podemos observar que el gasto en SO se mantiene bastante estable por debajo de los $2 mill. CAD mientras que el Cash Flow de Operaciones (CfOp) ha subido de forma consistente, resultando en un muy atractivo ratio de SO/CfOp de aproximadamente 3%-4% de media.

En cuanto al efecto dilución, el rango de opciones ejecutadas entre FY’18 y FY’22 (YTD) ha ido variando entre 180 mil y 600 mil.14 Si hacemos una comparativa de las opciones ejecutadas cada año con el incremento de Diluted Shares anual respectivo, podemos observar como las SO suponen entre un 15%-20% de las nuevas acciones que se emiten cada año . Por lo tanto, podemos concluir que la dilución se realiza principalmente en base a otros motivos, como la reducción de deuda o la financiación de adquisiciones. Es necesario, por tanto, analizar este punto para poder aproximar (aunque sea superficialmente) el ritmo de dilución futuro y contrastarlo con la evolución de los resultados de Savaria para así poder determinar si el modelo de expansión de la empresa, con todas las características mencionadas, aporta realmente valor al accionista en términos netos.

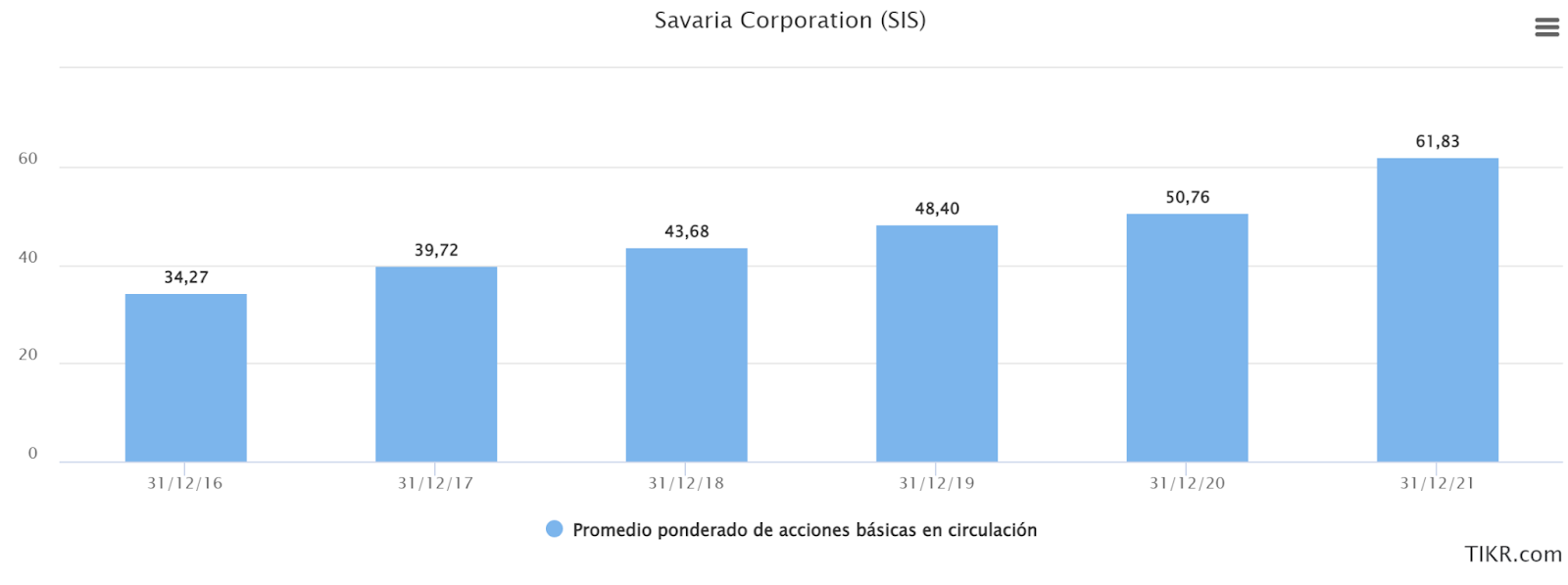

Una vez comentados todos los puntos previamente en este apartado, notamos que la empresa ha diluido en los últimos años las siguientes acciones con el principal objetivo de financiar M&A:

Como podemos observar, el número de acciones en circulación a cierre de 2021 estuvo en torno a 62 mill. Esto nos ofrece un porcentaje de dilución del 82% en un total de 5 años.

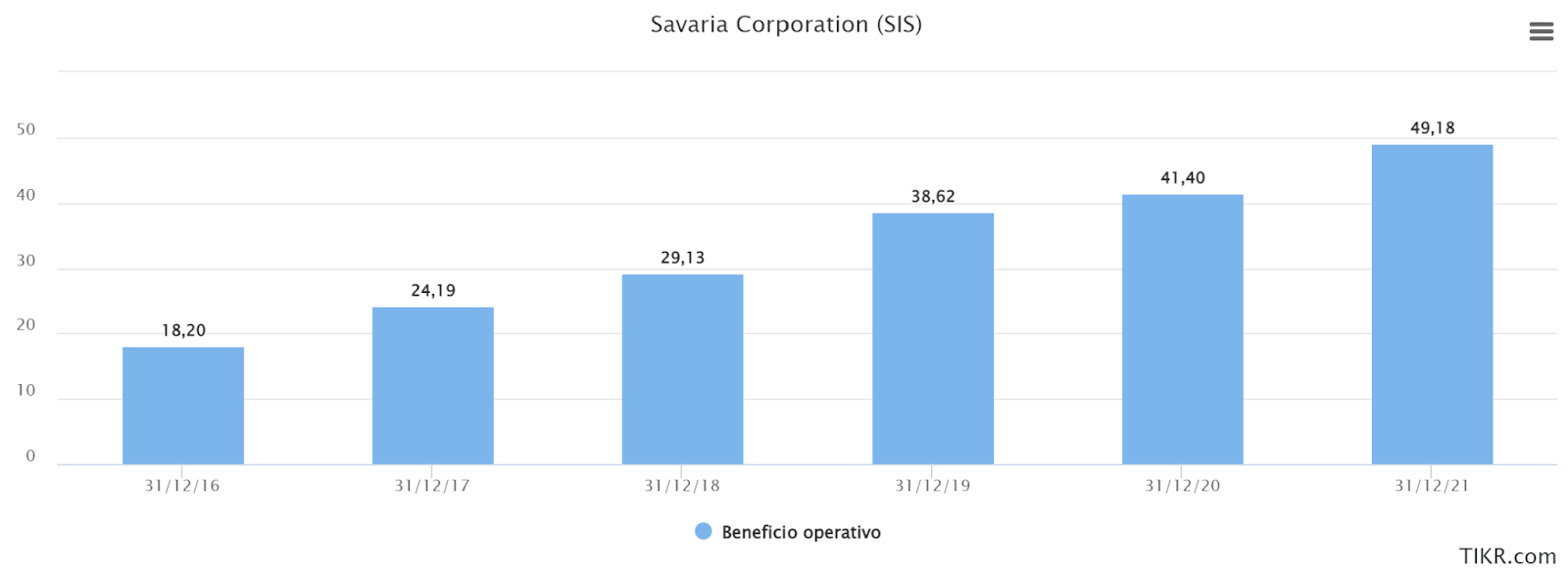

Para entender si la dilución ha sido eficiente, vamos a analizar la evolución del Beneficio Operativo (EBIT) ajustado de la compañía para el mismo periodo:

Analizando la gráfica previa, el EBIT ajustado ha obtenido un porcentaje de incremento del 272% para el total de 5 años. Por lo tanto, vemos que la compañía ha obtenido un muy buen retorno del Beneficio Operativo a través de la financiación mediante dilución de acciones.

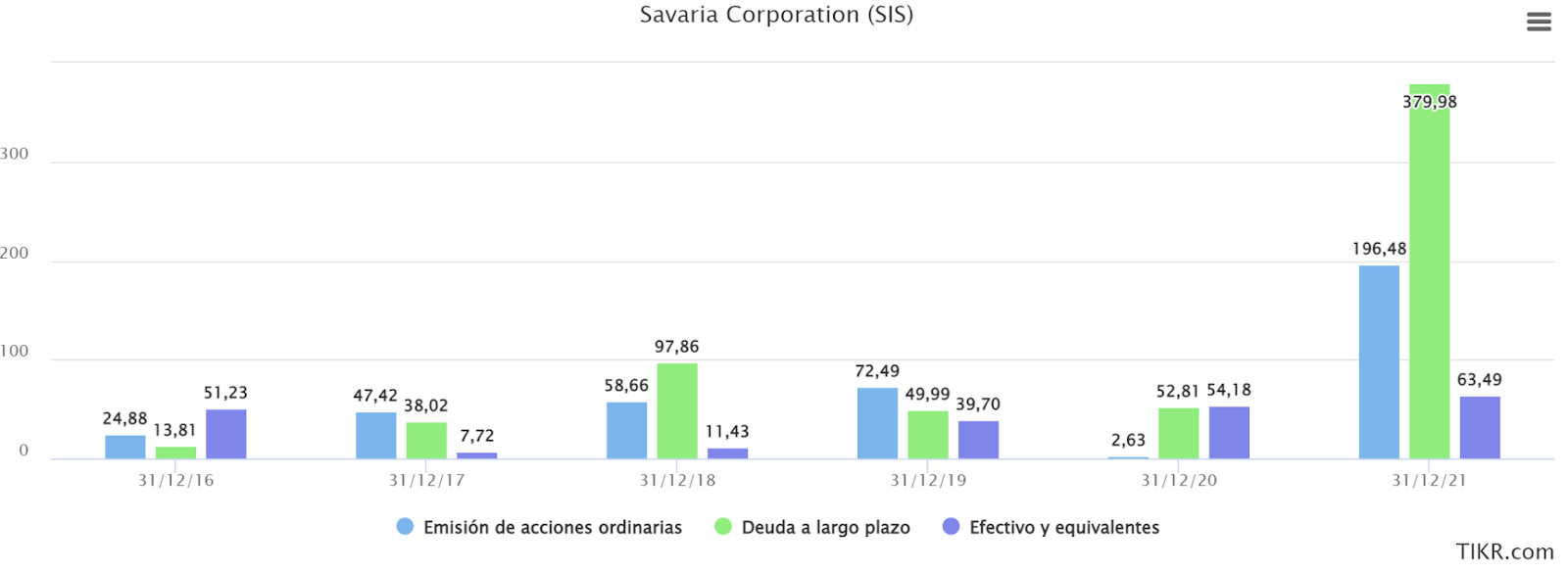

Para confirmar con cierta base argumental que el principal objetivo de la compañía en la dilución de acciones es la financiación M&A, vamos a analizar cómo se realizó la adquisición de Handicare en enero de 2021. Añadimos gráfico con las variables que vamos a emplear:

El coste de la adquisición de Handicare fué de $452 mill. CAD15 y la deuda on top que tenía Handicare, de $69 mill. CAD. El costo total ascendió, por tanto, a $521 mill. CAD.

Echemos ahora un vistazo a la información disponible:

Efectivo y equivalentes. Cifra de balance, tenía disponibles $54 mill. CAD a cierre de 2020. Al tener una mayor cifra de AC (Activo Corriente) que de PC (Pasivo Corriente), desde un punto de liquidez, la compañía podría haber usado parte de su caja para la adquisición.

Deuda a largo plazo. El delta de la deuda a l/p de 2021 vs 2020 es de $327 mill. CAD (obviamos la variable de la reducción natural de la deuda propia del año 2020).

Las acciones se diluyeron en el año 2021 permitiendo una entrada de caja para financiación de $196 mill. CAD.

Si sumamos la emisión de deuda junto a la dilución de acciones, obtenemos una financiación total de $517 mill. CAD, vs $521 mill. CAD del coste de adquisición, por lo que llegamos a la conclusión de que, efectivamente, la dilución de acciones se realiza, junto con la emisión de deuda, para crecer vía inorgánica.

Por otro lado, podemos ver la evolución de las acciones en circulación en el último año (Q3’21 - Q3’22). En caso de no haber una adquisición, la compañía mantiene prácticamente sus mismas acciones, con la salvedad de un mínimo impacto por Stock Options, que queda altamente compensado, de cara a la remuneración del accionista, con los dividendos que ofrece la empresa. Veamos a continuación la gráfica con la evolución de dichas acciones en circulación:

Por ende, llegamos a la conclusión de que la gestión del Capital Management es de alta calidad, ya que se tiene en cuenta en todo momento el retorno más óptimo del accionista de cara a la financiación de la ejecución del M&A.

5) Estrategia de la compañía a largo plazo y ventajas competitivas.

Savaria no describe en detalle la estrategia a largo plazo que sigue la empresa, más allá de sus estimaciones de alcanzar unos Revenues de $1 Bn. CAD para FY’25 ($740 mill. USD aplicando los actuales tipos de cambio CAD/USD). A pesar de ello, podemos inferir cuál es el tipo de estrategia actual teniendo en cuenta las tendencias mostradas con adquisiciones pasadas así como el tamaño y concentración de la industria donde Savaria opera. En este punto es importante recordar lo siguiente:

El mercado global en 2022 de salvaescaleras y ascensores (Accessibility) se estima en el rango de entre $1-$2 Bn. USD, de igual forma, se estima también que el tamaño de mercado de soluciones de movilidad para pacientes (Patient Care) se encuentra en un tamaño similar ($1-$2 Bn. USD).16

Asumiendo el “peor” de los escenarios (ambos mercados son $2 Bn. USD y Savaria posee una cuota de mercado relativamente menor), la empresa contaría ya con un market share de 15% aproximadamente en FY’22 ($580 mill. USD vs $4 Bn. USD mercado global).

El resto de la cuota de mercado se dividiría entre el resto de competidores que, además, no suelen ser empresas cotizadas (a excepción de casos como Otis o Thyssenkrupp) o son empresas que realizan otras actividades además del sector donde opera Savaria. El mercado no está hiper fragmentado.

Asumiendo un nivel de Revenue de $580 mill. USD para 2022 y un objetivo para 2025 de $740 mill. USD (aplicando los actuales tipos de cambio CAD/USD). Dicho crecimiento supondría una tasa compuesta anual neta (CAGR) del 9%

Dicho objetivo mínimo de CAGR (la empresa busca tener por lo menos $1 Bn. CAD en ventas en 2025) en comparación con las tasas de CAGR del mercado en general nos muestra que lo que en realidad está buscando la empresa es adquirir una posición dominante de mercado mediante el incremento de su cuota, a través de M&As selectivas. La evidencia de ello es la estrategia de adquisiciones que ha realizado con los años. Savaria no persigue un modelo roll-up de múltiples compras a lo largo de un año, sino realizar 1-2 adquisiciones estratégicas que sirvan para incrementar su cuota de mercado así como su penetración a nivel geográfico. Cabe recordar de nuevo que la empresa no fuerza a sus empresas target (por ejemplo, Garaventa Lifts, Florida Lifts LLC…) a cambiar su marca por “Savaria”. Entendemos que la razón detrás de ello es que quiera aprovecharse de la fuerte imagen de marca que las empresas tengan a nivel regional, la relación existente con sus clientes… etc.

La estrategia de Savaria, si es ejecutada de forma exitosa, le puede otorgar unas ventajas competitivas bastante sólidas a nuestro entender, como pueden ser:

Economías de escala - El efecto más claro de la expansión de Savaria es el de la obtención de economías de escala que le permita producir de forma más eficiente y asequible la misma cantidad de productos. Ejemplo de dicha ventaja fueron los movimientos que ha realizado la empresa para trasladar su actividad de ensamblaje a China (2007) y más tarde a México (2022) para servir de forma más eficiente el mercado norteamericano.

Pricing power - Es factible asumir que a medida que Savaria se consolide como el mayor player del mercado, su capacidad de fijación de precios aumente ya que, incluso aunque no le cambie el nombre a las empresas que adquiere, los productos que estas van a seguir ofreciendo son, en última instancia, los del portfolio de Savaria.

Monopolio natural no regulado - Como hemos determinado al analizar el sector, el tipo de cliente que necesita estos productos, las barreras de entradas necesarias debido a las regulaciones técnicas y de seguridad, de salud… etc, es posible asumir que Savaria en el largo plazo consiga obtener de forma más o menos clara una posición de monopolio natural, especialmente si consideramos el hecho de que incluso aunque alguien no conozca Savaria y se dirija a una empresa como Handicare, esta sigue siendo en esencia Savaria.

Dichas ventajas competitivas aún no están del todo establecidas y hay que esperar a ver cómo se desenvuelve la empresa en el futuro lejano, pero las tendencias a largo plazo tanto en la evolución de los márgenes operativos y del Retorno sobre el Capital (ROC/ROIC) son bastante prometedoras, incluso teniendo en cuenta el impacto que tuvieron las adquisiciones de Garaventa en 2018 y Handicare en 2021 (ya que dichas adquisiciones fueron bastante grandes) en las mismas:

Una vez se vaya consolidando el mercado en torno a Savaria y a medida que se materialicen los vientos de cola del sector de Accessibility, Patient Care… etc, confiamos en que deberíamos observar como los márgenes y retornos de Savaria crecen de forma considerable.

6) Competidores

Aunque no es fácil realizar comparaciones directas entre Saravia y sus competidores (ya que, como hemos mencionado, prácticamente Handicare era el único competidor cotizado), si que podemos tratar de observar cómo se han desarrollado los competidores privados de Savaria y que gozan de una reputación bastante alta: Acorn Stairlifts, Ameriglide, Stannah o Lifeway Mobility.17

Una cosa que nos llama la atención a primera vista es que prácticamente la totalidad de los competidores poseen un rango más amplio de precios (sobre todo en la parte alta del rango) que los que ofrece Savaria. A falta de detalles ofrecidos por la propia Savaria, entendemos que esto se debe a que la empresa es capaz de reducir sus costes de forma más eficiente (por ejemplo, gracias a la decisión estratégica en 2017 de trasladar parte del proceso de ensamblaje a China) o que la empresa esté sacrificando retornos a corto plazo mediante una estrategia de precios agresiva para sacar a sus competidores del mercado y así eventualmente ponerlos en una posición favorable para su adquisición futura por parte de Savaria.

Si atendemos al nivel de sus Revenues, las empresas que suponen una mayor batalla son tanto Acorn Stairlifts18 como Stannah Lifts.19 Ambas son más pequeñas que Savaria, pero presentan un tamaño lo suficientemente grande, así como una presencia lo suficientemente extendida como para plantarle cara a Savaria y son empresas que hay que monitorear para observar cómo se desenvuelven y si dificultan la expansión de la empresa.

Otro caso particular es el de la empresa americana Lifeway Mobility.20 Aunque presente unos modestos Revenues de $30 mill. USD, podemos observar como es una empresa que presenta unas muy buenas críticas entre sus clientes (algo que, de hecho, no le presta la atención que se merece por parte de Savaria) y realiza unos mayores esfuerzos para que sus productos sean fácilmente conocidos por sus clientes. Savaria en su reporte anual de 2021 reportó 30 puntos de venta directos mientras que Lifeway, con una escala bastante inferior, posee alrededor de 12 puntos de exhibición para que los clientes puedan ver y probar los productos de primera mano. Eso no debería suponer una alarma para Savaria, ya que la práctica totalidad de las empresas de esta industria ofrecen sus servicios a través de dealers, pero es algo que habrá que mirar ya que si Lifeway es capaz de quitarle cuota de mercado a Savaria con estas estrategias, la empresa tendrá que realizar gastos extraordinarios de márketing, mostrando que su ventaja competitiva podría estar deteriorándose.

Por último, otros dos puntos donde hay que monitorear es que los productos de Savaria sigan siendo superiores a los de su competencia en lo relativo a la máxima capacidad de carga y la garantía. Las garantías juegan en este sentido una especial importancia ya que los clientes de estos tipos de productos pueden llegar a tener una experiencia particularmente negativa en el caso de que alguno de los productos presente un fallo. Recordemos que estos productos están diseñados para ofrecer soluciones de movilidad para gente con limitaciones a la misma, por lo que la importancia que asocian en su día a día con estos productos es elevadísima. Un producto defectuoso o una empresa cuyos productos tiendan a estropearse poco después de que la garantía expire (sea por un mal diseño del producto o de la política de garantías) puede provocar daño reputacional del que es difícil recuperarse. En este sentido, nos complace observar como Savaria se sitúa en el rango alto en cuanto a calidad de sus productos en dichos aspectos.21

7) Riesgos

Savaria presenta una estrategia sólida así como un manejo de sus finanzas bastante acertado. De todas formas, igual que con cualquier otra tesis de inversión, la empresa no está exenta de riesgos que hay que poner de manifiesto.

En primer lugar, por supuesto, se encuentra la posibilidad de que alguno de los competidores de Savaria, como Acorn Stairlifts por ejemplo, sea la que acabe liderando el sector a costa de la cuota de mercado de Savaria y su posición competitiva. Hay que monitorear muy de cerca que Savaria de verdad cumpla los objetivos estratégicos que se propone ya que el resto de empresas de la industria suelen ser empresas privadas, por lo que no es posible comparar de forma regular y directa el rendimiento entre Savaria y sus competidores, por lo que habrá que estar atento a aspectos indirectos, como la evolución de las reviews que se publican online de cada una de las empresas (ya sea bajo el nombre de Savaria o Garaventa Lifts o Handicare… etc). De la misma forma, en los periodos en los que Savaria no se encuentra realizando grandes adquisiciones hay que comprobar que las métricas operativas relevantes (márgenes operativos, EBIT, ROIC…) se normalizan e, idealmente, se expanden de nuevo

También existe el riesgo de que el modelo de negocio de Savaria se deteriore, ya sea por los motivos relacionados a la pérdida de su posición competitiva mencionados arriba u otros (por ejemplo, que no sean capaces de hacer llegar la marca a sus clientes, que tengan que realizar gastos de márketing o de I+D extraordinarios debido a que un competidor le esté ganando cuota de mercado…). Para ello, entendemos que el foco para poder analizar y seguir de cerca este riesgo se encuentra en métricas tales como el crecimiento orgánico, que los cash de operaciones se mantengan crecientes, que los Gross Margin y EBITDA se mantengan dentro de un rango aceptable… etc.

Adicionalmente, se encuentra el riesgo de que la estrategia de M&A de Savaria no consiga aportar valor al accionista o, peor aún, que le haga perder valor. Escenarios donde se produciría una pérdida de valor podrían ser un sobreendeudamiento unido a un contexto macroeconómico más difícil de lo estimado, lo que obligaría a la empresa a utilizar el cash que genera en su política de dividendos y reducción de deuda en vez de centrarse en su política de expansión. Peor aún, a lo anteriormente mencionado se podría incluir que la empresa se obceque de tal forma en continuar con una expansión inorgánica artificial para maquillar los malos resultados orgánicos, que obligaría a la empresa a la emisión masiva de acciones (i.e. dilución) de forma continuada en el tiempo para poder financiar dichas adquisiciones mientras hace malabares para mantener su deuda y dividendos. Para ello las métricas que tenemos que tener en cuenta pueden ser la evolución del número de acciones, el ratio de deuda neta/EBITDA, o la evolución de los EPS o del FCF/Acción.

Otro riesgo que podría materializarse, y que debido a la condición de small cap de Savaria es muy importante, es que el CEO (que tiene 70 años en la actualidad) se canse de sus responsabilidades y no consiga sacar todo el partido que la empresa tiene, se retire y sea sustituido por una persona menos capaz o con menos visión… Para ello, habrá que seguir de cerca las discusiones de la directiva a través de los informes Proxy anuales y las conferencias trimestrales. Si el CEO se plantea retirarse, entendemos que el movimiento natural que se producirá será que del puesto será heredado por parte de alguno de los hijos que llevan trabajando y conociendo la empresa desde hace muchos años (como Sebastién Bourassa, por ejemplo).

Por último, también existe un riesgo regulatorio que se puede entender en 2 vertientes: La primera vertiente afecta a las regulaciones y necesidades de tener productos certificados. Savaria necesita la aprobación de muchos reguladores (ASME y FDA en USA, CSA y MRHA en Canadá, etc). Una pérdida de dichas acreditaciones o un defecto en uno de los productos que afecte a los estándares mínimos de dichas asociaciones (e implique una potencial retirada de algunos de los productos) supondría un duro golpe al modelo de negocio de la empresa. La segunda vertiente tiene que ver con la posibilidad de que los gobiernos, debido al tipo de productos y servicios que se ofrecen, impidan a empresas privadas (o como mínimo las perjudiquen comparativamente) ofrecer estos productos en detrimento de proveedores públicos. Entendemos que debido al largo histórico que tiene la empresa (y otras) este riesgo es relativamente bajo.

8) Por qué están baratas las acciones

A fecha de elaboración de esta tesis, el precio de las acciones de Savaria (TSX:SIS.TO) cotiza alrededor de unas 13x FCF, niveles no vistos desde los inicios de la pandemia de Covid en el año 2020. Entendemos que los factores que han afectado a la cotización son los siguientes:

Como primer punto, tenemos la situación inflacionaria actual unida a los temores de una posible recesión económica para el año 2023. Dicho contexto explica en parte las caídas que se han observado, no sólo en Savaria, sino en el mercado en su conjunto.

Como segunda derivada natural de esta situación económica, se ha producido un fuerte incremento de los tipos de interés por parte de la mayoría de bancos centrales del mundo, afectando de manera especial a Savaria debido a sus tasas de endeudamiento algo elevadas (actualmente su deuda neta/EBITDA está en el entorno de 3x FY’22). Savaria ha incrementado de forma notoria su exposición a la deuda (así como recurrir a la emisión de acciones) para financiar las M&A que ha ido realizando a lo largo de los últimos años. Entendemos que de todas formas la fuerte tendencia que presenta su generación de Cash Flow Operativo; el hecho de que a medida que se consolide su posición a nivel global la frecuencia y volumen de las adquisiciones irá reduciéndose y, por último, que el sector donde opera presenta las características de un sector defensivo, no justifica las caídas en la valoración de Savaria a largo plazo, y confiamos en su capacidad para seguir creciendo e incluso eventualmente mejorar su posición de deuda neta.

Por último, otro factor que tenemos en cuenta es que la cotización de la empresa aún se encuentra digiriendo las grandes adquisiciones que la compañía ha ido realizando desde 2017, y que tiene su ejemplo más reciente en Handicare en 2021. Como hemos explicado, la empresa no sigue un modelo roll-up de adquisición de microempresas para integrarlas, ya que el mercado no presenta una fragmentación que lo permita, así que se dedican a realizar adquisiciones de tipo estratégico que tengan un impacto profundo en su cuota de mercado y, por tanto, posición global. Las ventas de Handicare en FY’20 fueron de unos $250 mill. USD mientras que Savaria en el mismo periodo generó $280 mill. USD. Dichas adquisiciones suelen tener un impacto notorio en las cuentas de las empresas que dificulta (y a veces espanta incluso) a muchos inversores, que prefieren esperar a ver los frutos de la adquisición de forma más fácil y clara en los estados financieros.

A pesar de todo lo expuesto, nosotros consideramos que todos estos puntos no justifican una valoración a largo plazo como la que el mercado le asigna a Savaria y, entendemos que como escenario base, la acción debería volver eventualmente a su rango de valoración medio histórico de 20x FCF a medida que los datos sobre las situación económica mundial demuestren no impactar a Savaria con la gravedad que se les asume y el efecto de las recientes adquisiciones se digiere, a la vez que florece la generación de valor gracias a su mayor posición competitiva dentro del sector.

9) Valoración

La compañía comenzó a cotizar en el año 2002, y desde entonces ha tenido un incremento exponencial en su valor por acción. A continuación se adjunta el comportamiento de la acción de los últimos 10 años:

Como se aprecia en el gráfico, Savaria se ha multiplicado un casi 900%, implicando un CAGR del 25.5%.

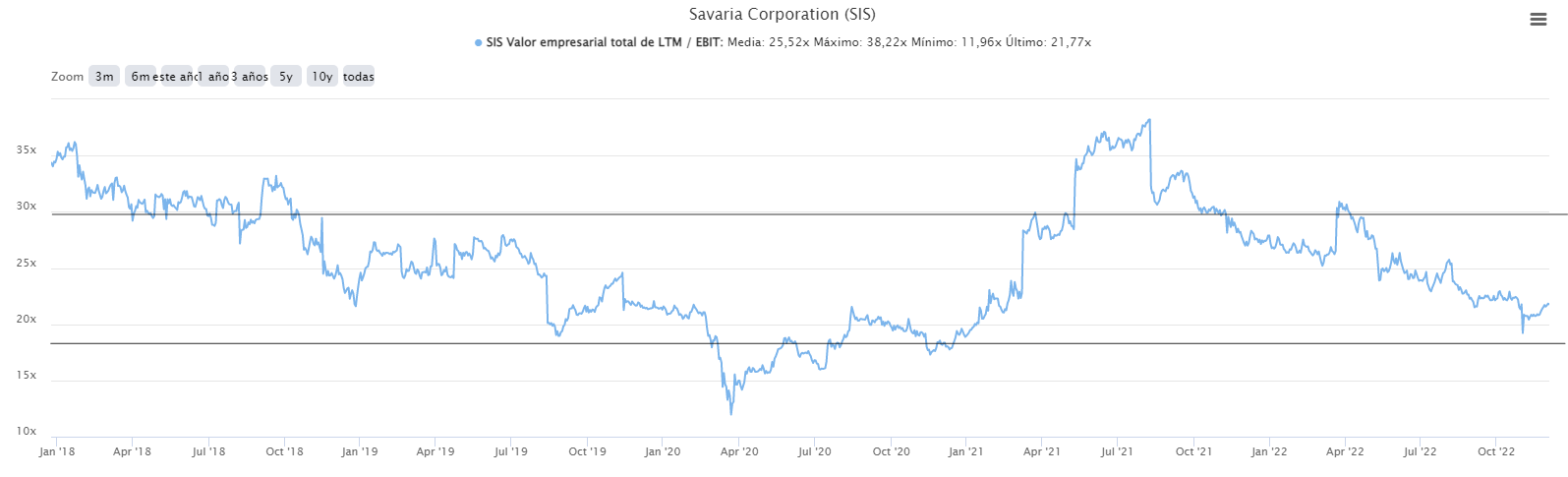

A pesar de encontrarse, a grandes rasgos, en un precio lateral desde el año 2018, la compañía ha seguido creciendo tanto en ingresos como en beneficios. A continuación adjuntamos la valoración de la compañía en LTM EV/ EBIT normalizado:

Atendiendo a la gráfica previa, llegamos a la conclusión de que, obviando la época del covid, la compañía se encuentra en la zona baja del rango histórico de valoración.

Para estimar la valoración de la compañía para los próximos años hasta 2027, se va a proceder a plantear 3 diferentes escenarios de crecimiento (optimista, estándar, pesimista), bajo una serie de hipótesis, para desarrollar un posible rendimiento de la acción.

En todos los escenarios se cumplirán las siguientes asunciones base sin menoscabo de las hipótesis específicas que se apliquen, aparte, en cada escenario:

Asumimos que para costear el crecimiento inorgánico, diluyen acciones para financiarse.

Mantienen el importe de dividendos ($0.50 CAD por acción).

M&A adquiridos a 12x EBITDA (es un sector con altos múltiplos EV/EBITDA).

Deducidos los leases por la actualización contable del año 2018.

Aumentan Capex y Leases en línea con el aumento de los ingresos.

Importante: este análisis se va a hacer en GAAP.

Escenario optimista

Crecimiento de Revenue al 21% anual, alcanzando en 2027 $2.2 Bn. CAD.

El margen EBIT se incrementa gradualmente hasta el 13% en 2027.

El WoC seguiría impactando negativamente para llegar finalmente a $0 mill. CAD en el FCF a partir de 2025.

El crecimiento sería del 50% inorgánico y 50% orgánico.

En este escenario optimista, partiendo de un precio de $16 CAD, obtenemos un CAGR P/FCF del 27% anual durante los próximos 5 años. Para ello tomamos en cuenta unos múltiplos de valoración P/FCF de 20, y un EV/EBITDA de 13.

Escenario estándar

Crecimiento de Revenues al 15% anual, alcanzando en 2027 $1.6 Bn. CAD.

El margen EBIT se incrementa gradualmente hasta el 11% en 2027.

El WoC seguiría impactando negativamente para llegar finalmente a $0 mill. CAD en el FCF a partir de 2026.

El crecimiento sería del 33% orgánico y 67% inorgánico.

En este escenario estándar, partiendo de un precio de $16 CAD, obtenemos un CAGR P/FCF del 22% anual durante los próximos 5 años. Para ello tomamos en cuenta unos múltiplos de valoración P/FCF de 18, y un EV/EBITDA de 12.

Escenario pesimista

Crecimiento de Rev del 8% anual, alcanzando en 2027 $1.1 Bn. CAD.

El margen EBIT se mantiene constante en el 9%.

El WoC seguiría impactando negativamente en -10 mill. CAD anual.

El crecimiento sería del 10% orgánico y 90% inorgánico.

En este escenario pesimista, partiendo de un precio de $16 CAD, obtenemos un CAGR P/FCF del 9% anual durante los próximos 5 años. Para ello tomamos en cuenta unos múltiplos de P/FCF de 15, y un EV/EBITDA de 10.

Para una mejor visualización de los distintos escenarios, presentamos a continuación una gráfica con los diferentes precios a 31 de Diciembre para los años 2017-2021 y las proyecciones anuales a partir de 2022 del valor intrínseco, dependiendo del escenario.

10) Conclusión

Tomando como referencia todos los puntos tratados con anterioridad, entendemos que estamos ante una empresa en una situación muy asimétrica en la actualidad, desde un punto de vista de riesgos y estabilidad en el sector y en la empresa en sí, y desde una valoración cuantitativa por el previsible rendimiento esperado hasta 2027 en los tres escenarios expuestos.

Confiamos en que se siga cumpliendo el guidance y se mantenga el espíritu de retribución al accionista. Entendemos que la estrategia de reparto de dividendos no es la más atractiva desde un punto de vista fiscal, pero podemos comprender la posición adoptada por la empresa dado que el sector no está tan fragmentado como para realizar adquisiciones de forma continuada. A su vez, la compañía se encuentra en un momentum estratégico para seguir aumentando la cuota de mercado a través de M & A, para gradualmente constituirse como un monopolio (u oligopolio) del sector a nivel internacional.

Si os ha gustado nuestra tesis, ¡no os olvidéis de compartirla y comentarnos qué os ha parecido y qué deberíamos mejorar!

» DISCLAIMER: Esta tesis no es recomendación de compra o venta, es nuestra propia visión de la compañía. Cada persona tiene que realizar sus propios análisis antes de invertir. «

Savaria Corporation. Annual Report (2021), página 6.

Miroshnychenko, I., De Massis, A., Miller, D., & Barontini, R. (2021). Family Business Growth Around the World. Entrepreneurship Theory and Practice, 45(4), 682–708. https://doi.org/10.1177/1042258720913028

Savaria Corporation. Annual report (2021), página 8

Peter Lynch. Un paso por delante de Wall Street, edición 21, página 190

CAGR Segmento Patient Care: https://www.factmr.com/report/patient-lifting-equipment-market

CAGR Segmento Adapted Vehicles https://www.factmr.com/report/912/wheelchair-accessible-vehicle-market

Peter Lynch. Un paso por delante de Wall Street, edición 21, página 173

Savaria Corporation. Annual report (2021), páginas 11-12

Savaria Corporation. Proxy Circular (2022), página 3

Savaria Corporation. Proxy Circular (2022), página 15

Savaria Corporation. Annual Reports (2018-2022)