(1/2) TESIS DE INVERSION: YOUGOV PLC ($YOU.L)

Una 33-bagger histórica con un potencial futuro muy prometedor!

Esta tesis de inversión ha sido redactada, analizada y publicada por @themoatfreak, apasionado e inmerso en el mundo del Value Investing. Mi intención con esta publicación es avanzar en la investigación financiera de las compañías objeto de estudio, desde todos los ángulos del análisis económico. ¡Para ello confió contar con la contribución de vuestro feedback y comentarios! DISCLAIMER: Esta tesis NO supone bajo ningún concepto una recomendación de compra o venta de los valores analizados. Es nuestra propia visión de la compañía. Cada persona tiene que realizar sus propios análisis antes de invertir.

Tras la última tesis elaborada sobre SDI Group plc (link a la tesis) y un período de descanso que se ha extendido más de lo previsto, vuelvo a las andadas con una nueva tesis de inversión de una empresa británica. En este caso analizo la empresa de estudios de mercado YouGov, que presenta un potencial digno de una multibagger.

Debido a cuestiones de timing (mi querido compañero @davddc se encuentra disfrutando de unas merecidas vacaciones y la empresa publicará en mayo durante su Capital Markets Day una revisión de su estrategia a largo plazo) esta tesis se publicará en dos partes. La primera más centrada en abordar la empresa en general, y la siguiente con el punto de vista en sus ventajas competitivas, comparación con competidores así como escenarios de valoración.

Estructura de la tesis (parte I):

Resumen

Historia de compañía, negocio y sector

Comportamiento en crisis.

Directiva y trato al accionista

–

1) Resumen

Empresa 33x-bagger desde su fundación en 2000.

Empresa medium-cap de la industria de estudios de mercado creciendo a doble dígito orgánicamente.

Modelo de negocio con altos márgenes brutos (+80%) y apalancándose operativamente.

Directiva alineada cualitativamente por mentalidad del CEO, ideal para inversores a largo plazo.

CAGR del FCF/acción +33% últimos 7 años y expansión del ROCE (FY’22 +30%).

Empresa con potencial de crecimiento geográfico y dirigida por un CEO-fundador al mando +20 años.

2) Historia de compañía, negocio y sector

Historia de la compañía

YouGov plc (YouGov) es una medium-cap británica (Market Cap ca. £1.1 bn. GBP) con sede en Londres y que cotiza en el Alternative Investment Market (AIM) londinense. Fundada en 2000 por 2 políticos conservadores británicos (de los cuales uno, como veremos permanece hasta la fecha como CEO), YouGov se dedica a proveer servicios de estudios de mercado y opinión a nivel mundial.

La firma opera dentro de la industria de la investigación y análisis de mercados, que puede considerarse si se quiere como una suerte de subsector de la consultoría de negocios. Así, mientras firmas como Boston Consulting Group (BCG) pueden ser catalogadas en general como “consultoras”, ya que abordan otros elementos relacionados a los servicios de asesoría empresarial, empresas como Nielsen, Forrester Research, Gartner o la propia YouGov se han especializado en la colección, tratamiento y preparación de datos para la elaboración de estudios de mercado que ponen a disposición de sus clientes.

La empresa se caracteriza por una visión a largo plazo muy en línea con los intereses de los accionistas. Así, se puede observar cómo términos como “rentabilidad”, “apalancamiento operativo” o “expansión de márgenes” ya son puestos encima de la mesa por la propia directiva para presentar la empresa a sus potenciales inversores.1 Dicha visión a largo plazo parece quedar demostrada a su vez por el desempeño de la propia acción, que se ha revalorizado durante los últimos 18 años a una tasa compuesta de casi el 22% (o, lo que es lo mismo, convertirse en una 33x-bagger)

A su vez, podemos observar cómo el crecimiento de YouGov ha ido a la par con el desarrollo de su modelo de negocio y sus beneficios.

El elemento diferenciador de YouGov con respecto a sus competidores fue que la empresa fue la pionera en proponer un modelo de estudio de mercado basado en la colección de datos online. Así, mientras otras empresas más tradicionales como Gartner o Nielsen recurren al empleo de fuerza de trabajo para elaborar sus estudios (quién no recuerda alguna vez que se le ha acercado una persona en la facultad o ha recibido un correo o llamada para realizar un estudio de mercado), YouGov se centró en la recolección de datos aportados por sus clientes de forma proactiva, mediante un método llamado Active Sampling. Dicho método se centra (como veremos en detalle en el siguiente punto) en proveer incentivos para que sean los usuarios por iniciativa propia (y constante) los que quieran rellenar las encuestas que reciben por parte de YouGov (y cuyos datos son luego tratados como estudios para ser vendidos a sus clientes).2

Gracias al modelo Active Sampling, que la empresa defiende como una mejor fórmula de obtener datos representativos de la población (ventaja competitiva clave en este sector, como veremos en la segunda parte de la tesis), así como el empleo de técnicas estadísticas presumiblemente más precisas, YouGov ha destacado por realizar predicciones más precisas sobre eventos sociales y políticos en comparación con sus competidores. Así, realizaron las predicciones más acertadas de las elecciones de Reino Unido en 2001 y 2017.3

Además, un estudio realizado a finales de 2016 sobre la precisión de los estudios realizados a través de encuestas online concluyó que YouGov supera consistentemente al resto de comparables en las áreas objeto del estudio.4

Negocio

El concepto más básico utilizado por YouGov es el de “panel”, que es simplemente el conjunto de usuarios que rellenan las encuestas de la empresa de forma regular y que mantienen su base de datos lista para su tratamiento estadístico y posterior venta a clientes. El método de Active Sampling consiste en “gamificar” la experiencia de rellenar una encuesta mediante un modelo de suscripción gratuita (las encuestan llegan de forma pasiva en tu correo electrónico y tú decides si rellenar la encuesta o no) y el ofrecimiento de incentivos en términos de puntos que pueden ser canjeados por premios (vouchers de descuento, tarjetas regalo…) o dinero en efectivo.5

La clave desde el punto de vista del usuario es que YouGov, al ser uno de los primeros first movers en dicho modelo (cuenta en la actualidad con +22 mill. panelistas activos) y además tener una reputación de marca confiable y legal ya establecida (cualquiera que se haya planteado registrarse en una app para “rellenar encuestas y ganar dinero” ha experimentado la sensación recelo y dudas que genera con respecto si la app no está destinada a “otros usos”) entre los individuos mayor a otras marcas de encuestas online, lo que provoca una suerte de efecto red.

El segundo elemento del modelo de negocio guarda relación directa con los clientes de YouGov: las empresas u organizaciones que quieren estudios socioeconómicos, políticos, de mercado… YouGov utiliza los datos obtenidos a través de sus panelistas usando el método de Active Sampling para hacer estudios estadísticos en relación a la población. YouGov se ha ganado una reputación creciente dentro del sector de empresas de estudios de mercado gracias a la fiabilidad de muchas de sus predicciones (importante recalcar que dependiendo del objetivo de la encuesta y de la población meta, no todos los panelistas reciben en sus correos las mismas encuestas) como ya vimos en el punto anterior. YouGov ofrece sus datos a sus clientes a través de 3 líneas de negocio:

Data Products

Dicho segmento está compuesto por los servicios relacionados con los datos obtenidos de los panelistas e incluye los productos YouGov BrandIndex y YouGov Profiles. Dentro de YouGov, se puede considerar este segmento como el “inicial” de la empresa. De forma similar a páginas como Statista, TIKR, Koyfin. El acceso a la plataforma para visualizar los datos se realiza mediante contratos de suscripción anuales.

Data Services

Esta parte del negocio se puede equiparar a la versión “fast-food” de los estudios de mercado. YouGov (mediante su marca YouGov Omnibus) ofrece la posibilidad de ofrecer encuestas personalizadas que pueden ser utilizadas a nivel nacional con una tasa de retorno de resultados ultra rápida, de 1-2 días hábiles. Dicho segmento ofrece a las empresas de segmentos especializados la posibilidad de construir rápidamente encuestas para obtener unos resultados representativos y de forma acelerada. La empresa en este caso cobra por el servicio de preparación de la encuesta a gusto del cliente, como un menú de un restaurante. Un equipo de expertos ayuda a estas empresas para recomendar qué tipo de preguntas incluir, la longitud de la encuesta… etc.

Custom Research

La parte de Custom Research se centra en relaciones más a largo plazo con sus clientes, ya que ofrece a las empresas acceso a su plataforma y una mayor selección de datos, incluyendo el empleo de bases de datos interconectadas, para la elaboración de estudios más complejos y especializados. Este modelo se basa en contratos para proyectos que pueden ser personalizables en términos de duración, tamaño, soporte técnico, asistencia en la elaboración de interfaz de datos y presentaciones, etc. y YouGov pone a disposición de los clientes personal especializado en investigaciones relacionadas con el sector del cliente.

La distribución de sus líneas de negocio a H1FY23 se puede observar en el siguiente gráfico.

Data Services es el segmento más pequeño y que presenta una debilidad de crecimiento menor, presentando un carácter más cíclico.6 Además, dentro del plan estratégico de la empresa sólo se hace mención específica a los segmentos de Data Products y Custom Research, mencionando que quieren mejorar la efectividad de la plataforma YouGov Platform para incorporar más profundamente dentro de los servicios de Custom Research.7

La popularidad creciente de YouGov permite que se encuentre muy diversificado a nivel sectorial, lo que provoca que no dependa en exceso de una industria en concreto para seguir disfrutando de un crecimiento en ventas sostenido en el tiempo.

Sector

YouGov opera dentro de una industria bastante heterogénea que es segmentada de diferentes formas por los diferentes centros de investigación atendiendo a cómo definen estos los servicios que se pueden considerar incluidos en el sector de las empresas de estudios de mercado.

Así, mientras consultoras como ESOMAR otorgan un Total Addressable Market (TAM) de $119 bn. USD en FY21,8 otras como The Business Research Company le otorgan un tamaño de $80 bn. USD para el mismo período. La disparidad de criterios también es palpable en cuanto a las estimaciones de crecimiento futuro, que varían en un rango CAGR de entre el 4%9-16%10 (sobre todo si se intenta acotar el sector a las empresas centradas en encuestas online), estando el “consenso” en torno a un CAGR 7%1112

Independientemente de estas disparidades, todos los estudios de mercado nos encontramos con un sector relativamente maduro (sigue creciendo globalmente por encima de la media del PIB mundial) y concentrado donde “el top 50 de empresas generan el 60% de las ventas”13 con referentes muy conocidos tales como Gallup, Nielsen, Gfk… aunque, como veremos en la parte dos de la tesis, en términos comparativos utilizaremos principalmente Forrester Research, Gartner Inc. e Ipsos S.A..

Antes de llegar a dicho punto, debemos resaltar de nuevo en relación al sector que YouGov en términos de market cap o Revenues posee simplemente un 1,6% y 0,44% respectivamente en relación al TAM. No solo eso, sino que dicha cuota de mercado se ha estimado tomando como referencia el rango bajo de las previsiones TAM de 2021 ($73 Bn. USD). Además, si observamos el crecimiento orgánico de YouGov nos encontramos que este crece a doble-dígito habitualmente, por encima de las estimaciones CAGR del mercado, lo que en palabras de la propia empresa implica que están adquiriendo cuota de mercado. Así por ejemplo para el FY22 (que incluyeron los dos trimestres de 2022 en recesión en EEUU) la empresa reportó de todas formas un crecimiento orgánico del 20%.

Por otro lado, el resto de las empresas de investigación de mercado poseen modelos de negocio más tradicionales basados en métodos de recolección de datos. Así por lo tanto, existen KPIs comunes a todas las empresas del sector, basadas en la reputación de la marca, fiabilidad de los resultados y precisión de las previsiones (especialmente en encuestas de tipo predictivo tales como elecciones políticas), el número de contratos a largo plazo ganado, el volumen de venta de dichos contratos, el ratio ventas/cantidad de clientes.... De otro lado, debido al sistema de recolección de datos de YouGov, también se ve afectada por KPIs propios tales como la ratio de retención de sus panelistas, así como el grado de satisfacción con su herramienta principal YouGov Platform.

Todo parece indicar que nos encontramos ante una empresa con una ventaja competitiva que se está aprovechando de su menor escala y de que la industria no es tan seguida en comparación con otras más virales (Cloud Services, por ejemplo) para ir ganando cuota de mercado a la vez que consigue apalancarse operativamente.

3) Comportamiento en crisis.

El sector de las empresas de estudios de mercado no presenta a priori una ciclicidad elevada, si bien es cierto que tampoco es completamente inmune a los ciclos económicos. A pesar de todo, debido a que la necesidad de conocer a los consumidores y saber de sus patrones de comportamiento es un imperativo para cualquier empresa en el mundo actual, podemos plantear el primero de los fenómenos del sector: su capacidad de recuperarse tras un período de crisis.

Tomemos por ejemplo la crisis de 2008, si observamos de forma conjunta a las empresas más representativas del sector (tales como Nielsen Inc., Ipsos S.A. y Gartner Inc.) podemos observar cómo todas ellas sufrieron el efecto de la crisis económica en el año fiscal 2009, con unas caídas de las ventas entre 0% (Nielsen) y -11% (Gartner). Curiosamente, ya que YouGov reporta sus estados financieros a 31 Julio, dicha caída no se observa hasta el comienzo de su FY10:

Comportamiento similar tuvieron la expansión de los márgenes operativos de dichas empresas durante el periodo de crisis de deuda pública en Europa, donde la expansión de los márgenes operativos en muchos casos pasó de altos dobles dígitos año sobre año a estar casi plano o incluso cayendo los márgenes (como en el caso de Forrester):

Estos patrones en los movimientos de los márgenes operativos se repiten a su vez durante el período de la guerra comercial entre EEUU y China (2018) y la crisis por el Covid-19 (2019-2020). Como última prueba de esta ciclicidad del sector, nos podemos fijar también en la línea de beneficio neto de las grandes empresas del sector, siendo Nielsen el ejemplo más representativo debido a su condición de la empresa más grande del sector:

Dicho esto, tampoco se puede deducir que exista una ciclicidad excesiva dentro del sector. Como se puede observar de las propias gráficas aportadas, no todas las empresas caen al mismo ritmo e incluso no todas se sitúan en terreno negativo, empresas como Gartner Inc. (IT en TIKR) mantuvieron un crecimiento positivo durante las épocas de crisis, aunque más ralentizado que en años anteriores. De forma similar, empresas como Ipsos S.A. (IPS en TIKR) también han demostrado un buen desempeño a largo plazo de sus beneficios a pesar de las distintas turbulencias.

La lógica detrás de estos números se encuentra en que, si bien es cierto que los presupuestos destinados a estudios de mercado se reducen de forma considerable durante periodos de crisis, las empresas siempre tienen la necesidad de entender cómo se comportan sus potenciales clientes, por lo que siempre existe una necesidad mínima de conocer las opiniones de las personas incluso en épocas de incertidumbre económica (se puede argumentar que esos momentos esa necesidad es incluso mayor). Esto sumado al hecho de la aparición de los modelos de negocio tipo suscripción que son mucho más rentables para estas empresas, así como el efecto base de la continua digitalización global, que incrementa la cantidad de datos que estas empresas (sobre todo las que realizan un mayor esfuerzo en operar de un modo online sus estudios de mercado), provoca que la industria de los estudios de mercado sea muy atractiva a considerar para inversores en valor a muy largo plazo.

4) Directiva y trato al accionista.

En este apartado hablaremos tanto de los integrantes de la cúpula directiva y su alineación, como del trato al accionista, desglosado en la dilución de acciones y dividendos.

Directiva

Dentro de la directiva de YouGov destaca, por encima de todos, la figura de Stephan Shakespeare, que es no solo uno de los dos fundadores iniciales en el año 2000,14 sino que aún está al frente como CEO. Hay que resaltar que, además, el señor Shakespeare pasará a ser el Chair de la junta directiva y la empresa se encuentra en la búsqueda de un nuevo CEO.15 Con respecto a su sucesión como CEO, el propio Shakespeare se encargó de dejar claro que su nuevo rol como Chair le sigue dando capacidad de decisión y trabajo junto al nuevo CEO, que el nuevo CEO tendrá margen de decisión pero la estrategia de YouGov sigue siendo la que ha sido siempre (que como veremos ha aportado unos resultados históricos magníficos) y, por último, que su cambio a Chair no cambia nada: seguirá siendo uno de los mayores accionistas, no piensa vender ninguna acción y que no tiene ningún interés extra fuera de la firma. Además, da un voto extra de confianza observar cómo el propio CEO que ha manejado la empresa por más de 20 años afirma con sus propias palabras que “YouGov no se encuentra siquiera cerca de la mitad de trayectoria para convertirse en la empresa líder de su industria”.

El segundo directivo con una mayor posición en YouGov es el actual COO Sundip Chahal.

Desde un punto de vista de alineación de la directiva con los accionistas, procedemos a analizar la situación del Board desde un enfoque de tenencia en número de acciones según el informe anual 2022:16

Stephan Shakespeare → Tiene 9 millones de acciones, lo que equivale aproximadamente a £81 mill. GBP en patrimonio en acciones de YouGov (a precio de mercado de £9.1 GBP)

Sundip Chahal → Tiene 1 millón de acciones, lo que equivale aproximadamente a £9 mill. GBP en patrimonio en acciones de YouGov (a precio de mercado de £9.1 GBP)

Por otro lado, el salario que han tenido en 2022 ha sido el siguiente (basado en el Annual Report 2022):17

Stephan Shakespeare → £538 k GBP

Sundip Chahal → £536 k GBP

Para ambos directivos nos encontramos que se encuentran muy alineados con los intereses de la compañía ya que el ratio acciones:salario para el CEO y COO se encuentra en 150:1 y 16:1 respectivamente. Además, se da la circunstancia de que Shakespeare es uno de los fundadores de YouGov y entre el CEO y COO poseen un nada desdeñable 9% del total de acciones de la empresa.

Además, la alineación de los intereses de la directiva no solo se demuestra en base al salario de los directivos, sino a las referencias constantes que la empresa pone en las métricas que, desde un punto de vista del inversor, saben que son importantes para la empresa. Así, por ejemplo, se encargan de reflejar claramente las diferencias existentes entre los crecimientos normalizados y los estatutarios (GAAP/IFRS) para el que quiera pueda ver las diferencias entre los primeros (que incluyen adquisiciones) y los segundos. También muestran informe tras informe anual una concentración elevada en mejorar los márgenes operativos (de nada sirve crecer a un ritmo elevado si la empresa no va a tener expectativas de transformar ese crecimiento en rentabilidad para los accionistas gracias a su ventaja competitiva).

Estas y otras referencias de la directiva dan pie al debate que quizás no solo exista una alineación elevada por parte de la directiva, sino que la propia empresa tenga en sus gestores un fuerte foso defensivo en comparación con sus competidores.

Trato al accionista

Dilución de acciones

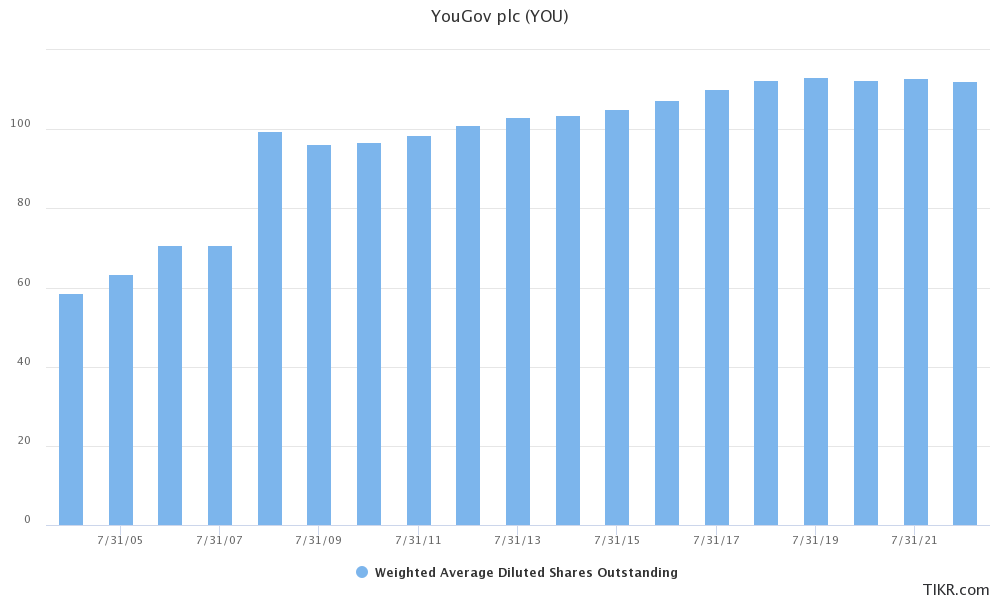

Vamos a analizar la dilución de acciones que ha llevado a cabo la directiva desde el año 2004:

Como se puede apreciar en la imagen, las acciones han pasado de 59,5 m en circulación, a 112,3 m en un periodo de 22 años, lo que implica una dilución del 3% CAGR.

Para ver si la directiva ha hecho un uso apropiado de la dilución de acciones como método de financiación, procedemos a analizar la evolución del EBIT para el mismo periodo:

La compañía ha pasado de £0.34 mill. GBP a £36.3 mill. GBP, lo que implica un CAGR para el mismo periodo del 24% anual. Atendiendo al detalle aportado previamente, llegamos a la conclusión que, desde un punto de vista de gestión del capital, la directiva ha sabido rentabilizar de forma excelente la financiación aportada por el accionista mediante el sistema de dilución de acciones. No solo la dilución es mínima, sino que la empresa utiliza sus recursos generados de forma estratégica en forma de dividendos, adquisiciones esporádicas que aporten valor y repagando deuda para mantener su posición de caja neta positiva:

Dividendos

La compañía reparte dividendos, aunque dichos no sean particularmente elevados hasta la fecha ya que la empresa se encuentra principalmente centrada en crecer. Así, podemos observar cómo su dividend yield no llega a superar el 1%. Por lo tanto, no recomendaría centrar la tesis desde un punto de vista de inversión en dividendos.

Final Parte I Tesis

Aquí termina la primera parte sobre YouGov plc. Espero que te hayas quedado con ganas de saber más sobre esta fabulosa empresa! La próxima parte se publicará poco después de la presentación por parte de la empresa de su nuevo plan estratégico durante su Capital Market Day y se centrará en estudiar dicha estratégia, así como las ventajas competitivas que posee, su comparación con el resto de empresas del sector y los diferentes escenarios de valoración!

YouGov Annual Report 2022, página 15

YouGov Annual Report 2022, página 16

YouGov plc Annual Report 2022, pág. 87-99

YouGov plc Annual Report 2022, pág. 87-99