(2/2) TESIS DE INVERSION: YOUGOV PLC ($YOU.L)

📈Una 33-bagger histórica con un potencial futuro muy prometedor... PARTE 2!

Esta tesis de inversión ha sido redactada, analizada y publicada por @themoatfreak, apasionado e inmerso en el mundo del Value Investing. Mi intención con esta publicación es avanzar en la investigación financiera de las compañías objeto de estudio, desde todos los ángulos del análisis económico. ¡Para ello confió contar con la contribución de vuestro feedback y comentarios! DISCLAIMER: Esta tesis NO supone bajo ningún concepto una recomendación de compra o venta de los valores analizados. Es nuestra propia visión de la compañía. Cada persona tiene que realizar sus propios análisis antes de invertir.

… Y llegó! 🥳 Tras una gran recepción de mi primera (parte) tesis en solitario y una espera (un tanto larga), la presentación de los nuevos objetivos a largo plazo de la directiva de YouGov durante su Capital Markets Day abre la puerta a la conclusión de la presente tesis de inversión.

Además, las pilas están recargadas y pronto reanudaré (de nuevo con mi querido David’s Newsletter) nuestras tesis co-elaboradas. ¡Espero que disfrutéis de la lectura y que encontréis la información de YouGov y el sector de market research interesante… Comencemos!

Estructura de la tesis (parte II):

Estrategia de la compañía a medio y largo plazo

Competidores

Riesgos

Ventajas competitivas de YouGov

Valoración

Conclusión

–

5) Estrategia de la compañía a medio y largo plazo

Uno de los puntos más interesantes a analizar de la empresa eran las perspectivas para los próximos 3-5 años que iban a presentar durante su Capital Markets Day, ya no sólo por el hecho en sí de tener en mente unas métricas con las que poder modelar su comportamiento futuro, sino ya que era el último evento de Stephan Shakespeare como CEO de la empresa (recordemos, aún seguirá como Director del Consejo Ejecutivo de YouGov) así que, en muchos sentidos, este evento marcaba el nuevo camino que la empresa quiere abordar y que, si bien se siente más como un paso natural que como un cambio direccional de 180 grados, nos permite ver más allá del horizonte temporal de medio plazo.

Antes de entrar en detalle, desde un punto de vista financiero-inversor, las nuevas metas de la directiva para su plan estratégico (“SP3”) son:

Duplicar ventas y alcanzar £500 mill. GBP

Expandir su margen operativo de ca. 18% a 25%

¿Cómo desean lograr estos objetivos? La clave está en los cambios en el modelo de negocio que plantean: En esencia, quieren que los 3 diferentes servicios que proponen para sus clientes y usuarios (Data Products para estudios de mercados sindicados, Data Services para los estudios de mercado más rápidos y básicos y Custom Research para los proyectos mucho más complejos) se aglutinen bajo una única plataforma con un login único para el público y miembros (a.k.a los panelistas, los que rellenan las encuestas) y los clientes (las empresas que acceden a los datos).

Como ya abordamos en la primera parte, YouGov fue la empresa pionera en la creación de encuestas online y, gracias a su sistema de recompensas, el paso del tiempo y la mención a sus encuestas en periódicos, noticiarios…, así como la adopción de métodos de modelos estadísticos predictivos (por ejemplo en encuestas electorales) goza de una reputación superior a la de sus competidores, así como una base de panelistas mayor y que aportan una calidad de respuestas también mejor (ya que llevan más tiempo en YouGov, mucha gente ha pasado de rellenar encuestas por las recompensas a hacerlo porque honestamente se sienten escuchados en sus opiniones).[1]

Este proceso, aunque lucrativo, se ha ido convirtiendo poco a poco en un elemento que añade demasiadas complicaciones a la estructura de la empresa al mantener todos los servicios separados y dependientes de diferentes equipos según el producto.

Por lo tanto, la empresa quiere convertir su modelo de negocio en un modelo de plataforma (llamado “YouGov Platform”) con elementos de autoservicio, así como de ayuda de segundo nivel para servicios más complejos y de mayor valor añadido. Las ventajas de una plataforma son varias, como se observa en muchos ejemplos (redes sociales, ciertas webs…).

Facilita su arquitectura web y mantenimiento (objetivo: una única web con login para miembros y login para clientes).

Permite que la marca crezca de forma más orgánica (la empresa mostrará ciertos datos gratuitamente, y los clientes podrán crearse una cuenta y jugar con las herramientas básicas gratuitamente).

Esa mayor flexibilidad permitirá un mayor incremento de clientes que posiblemente sólo necesiten usar un par de herramientas (y, por tanto, pasar de no usar YouGov, a que sus servicios entren dentro del presupuesto)

Para los clientes, observar el potencial de las herramientas desde el inicio les convencerá para usar YouGov como su proveedor de estudios de mercado.

Hay que recalcar que estas ventajas, si bien las más directas y fáciles de recalcar, no son las únicas ni, mucho menos, las más interesantes. Un ejemplo de la mayor facilidad de adquirir miembros es que la empresa entra en un círculo virtuoso por el que el coste de adquirir un panelista se reduce considerablemente (según la directiva ha pasado en cinco libras por miembro, a una libra),[2] por lo que ese costo ahorrado se libera para mejorar las recompensas que se otorgan a los miembros (ergo, más incentivos para seguir usando YouGov) o financiar la expansión a nuevas regiones. Cualquiera de estas dos consecuencias significa, a su vez, que la empresa cuenta con aún más y mejores datos para sus estudios de mercado, lo que mejora su reputación de cara a los clientes, que a su vez deciden incorporarse a la cartera de YouGov (o mantenerse por más tiempo) adquiriendo más y más servicios. Además, esta forma de promoción-venta digital tiene unos tiempos de generación de leads (i.e. captación de miembros/clientes) mucho más cortos y sencillos, pasando de semanas-meses (y necesitar investigadores expertos para hacer el onboarding de las empresas a YouGov) a horas y de forma self-service, liberando estos recursos humanos para los momentos en que los clientes (ya siendo usuarios de la plataforma) requieran ayuda experta para proyectos muy complejos.

Pero ¿y qué ocurre con las cuestiones más sencillas? Aquí es donde viene la otra pata de los cambios que ocurren en YouGov: Y es la subcontratación de los servicios de “atención al cliente” de primer nivel, y que la empresa denomina “CenEx” (Centers of Excellence). El concepto es muy sencillo de entender, ya que son simplemente centros subcontratados en localizaciones de bajo coste con personal que, si bien no son en muchos casos investigadores, son entrenados directamente en el manejo de la plataforma y sirven como primer contacto ultrarrápido para las cuestiones más sencillas (y así eliminar cualquier barrera de entrada inicial a la plataforma) de los clientes/miembros.

De hecho, los esfuerzos de YouGov por ofrecer una experiencia completa llegan a rincones incluso insospechados, que hablan muy bien de la atención al detalle que la empresa le está imprimiendo a su plataforma, tales como la posibilidad de crear una cuenta vía chat (que normalmente se activa a través de diferentes call-to-actions que la empresa pone en el contenido de libre acceso de la web), la inclusión de la membresía “YouGov Plus” (que incorpora tareas nuevas que otorgan una cantidad mayor de puntos, y se podrá combinar en el futuro con estudios especiales que los clientes quieran realizar) e incluso nuevos productos para incorporar nuevas formas de aportar datos que los clientes de YouGov buscan (por ejemplo, compartir tu historial de Netflix a través de “YouGov Safe”).

El objetivo de lo comentado anteriormente es utilizar:

A) la base existente de miembros y reputación que ya se han ganado con los años

B) las capacidades tecnológicas y ventajas que tiene ofrecerlo todo desde una plataforma única y

C) sus recursos humanos de forma más eficiente, dejando las tareas de ventas a los que de verdad se tienen que centrar en ventas, a los investigadores para el soporte más complejo, los centros CenEx como Atención al Cliente de nivel uno… para lograr un crecimiento por encima de la media de sus competidores e incluso durante épocas de incertidumbre económica e incluso aumentar su nivel de rentabilidad vía expansión de márgenes operativos.

6) Competidores

Los movimientos que está realizando YouGov son una muestra clara del objetivo a largo plazo que la empresa se ha fijado (y que la propia directiva insiste en que los analistas e inversores deberían tomar más en serio):[3]

Convertirse en la empresa número uno a nivel mundial en estudios de mercado.

Para ello, empecemos repasando de nuevo los competidores.

Una actualización con respecto a la primera parte de la tesis que debe realizarse (y que la propia empresa clarificó durante el CMD) es saber quiénes son los competidores. YouGov se centra en estudios de mercados sindicados (es decir, no es una empresa consultora, tampoco se centra en un sector concreto como IT y sus productos no incluyen elaborar estudios de mercados en formato documentos para luego venderlos) así que a efectos de comparación no usaremos empresas como Forrester o Gartner. A su vez, incorporaré al estudio empresas que la propia YouGov sí identifica como sus rivales como Kantar (WPP plc) y MonkeySurvey (Momentive Global Inc.), así como las ya mencionadas Ipsos y Nielsen.

¿Por qué estas empresas? Todas ellas componen el subsegmento de empresas de estudios sindicados online dentro la industria de estudios de mercado. Básicamente, todas las firmas mencionadas ofrecen datos, estudios y encuestas de opinión/mercado a clientes gracias a los datos que reciben de las encuestas online que pasan a sus miembros (o público en general). ¿Es YouGov mejor que sus competidores? Empecemos observando la valoración por FCF de los últimos 10 años:

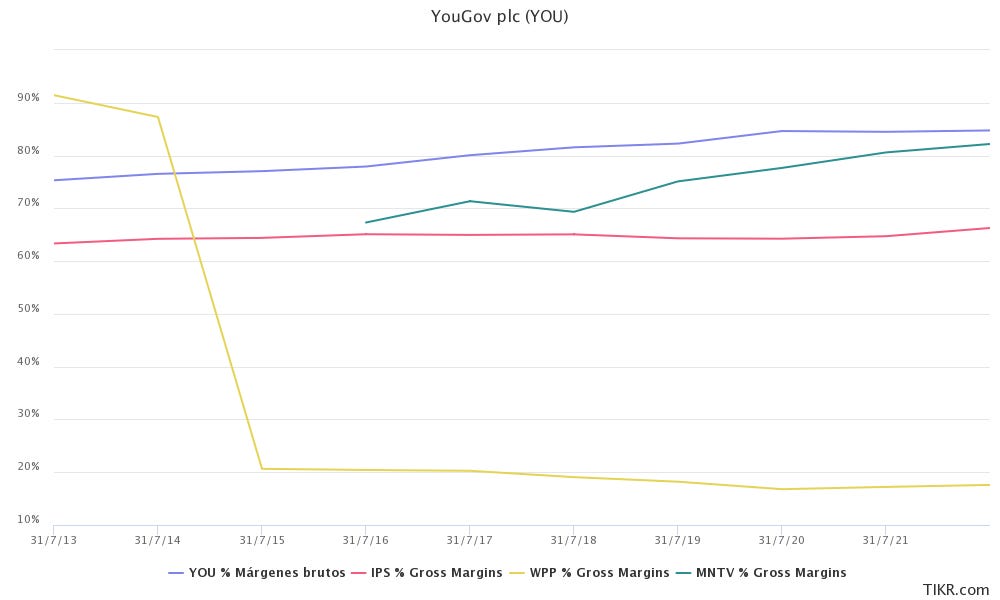

Como se puede apreciar claramente, YouGov y Momentive (MonkeySurvey) han sido las empresas que han cotizado a múltiplos más exigentes. ¿Están ambos casos justificados? Si nos vamos a los datos históricos y adoptamos una posición de inversión en valor, queda demostrado que la única que “justifica” una valoración más exigente es YouGov debido a su calidad como empresa. No sólo porque es la empresa que más suele crecer, sino que además es la que presenta un crecimiento más sostenible, con los mejores márgenes brutos y operativos de entre sus rivales:

Y es la única que presenta de forma consistente un balance sano con caja neta positiva:

El único problema de todas las gráficas presentadas arriba es que por sí mismas no explican el por qué YouGov realiza un mejor trabajo que sus competidores, por lo que un estudio cualitativo es necesario para determinar las causas del mejor desempeño de la empresa, para ver si este presenta de verdad una ventaja competitiva sostenible en el tiempo o no.

Debo recordar en este punto que dos son los principales factores que influyen en el éxito de las empresas mencionadas: su relación con los panelistas (que son los que en última instancia van a determinar si la calidad de los datos que vendes a tus clientes está a la altura) y tu reputación con los clientes a los que vendes tus datos. El segundo punto no es excesivamente controversial, a fin de cuentas, Ipsos S.A. es una empresa bien consolidada y uno de los mayores players del sector (Revenues $2.6 bill. USD FY 22), al igual que WPP plc (la empresa matriz de Kantar, la división de encuestas online - Revenues $14.2 bill. USD FY 22) y MonkeySurvey es una empresa popular que ha sido incluso opada por Symphony Technology Group recientemente a 3x ventas.[4] El problema, por tanto, reside en su relación con los panelistas, los usuarios, el público… Dicho problema, en mi opinión se resume en una frase… YouGov siempre ha sido el primero en este subsector, los demás tratan de copiar a YouGov… y aun así esta lo hace mejor. Veamos una comparativa de las aplicaciones en las stores y su rating para rellenar encuestas…

Como podemos observar, los competidores no son capaces de llegar a los niveles de YouGov en relación con la calidad de sus aplicaciones. Esto es debido a que ninguno de ellos se centra en el mismo tipo de servicio en el que se centra la empresa británica de Shakespeare. Para la segunda, todo su ecosistema de panelistas, clientes, calidad del servicio… es su modelo de negocio, para el resto de las empresas, la realización de encuestas online es simplemente una nueva forma de generar ventas. Para Ipsos o WPP, lo único que se limitan a hacer es tratar de imitar a YouGov ya que han sido estos los que han descubierto un nuevo nicho de mercado. El problema de estas copias a las que les falta calidad es que no es una estrategia optima a largo plazo ya que la única forma que les queda de competir es a través de la realización de recompensas más agresivas. Pero estas suponen un gasto extra que, si no se traduce en una mejora de la visión que tienen los panelistas de estas aplicaciones, puede acabar jugando en contra de las propias Ipsos y WPP.

El caso de MonkeySurvey es algo diferente pero que parte de la misma premisa base: MonkeySurvey no es capaz de hacer las cosas mejor que YouGov. MonkeySurvey ha realizado un gran trabajo en lo que respecta a la elaboración de encuestas que son atractivas y divertidas de realizar. Sin embargo, ahí termina toda la competencia que la aplicación de Momentive le plantea a la empresa: el diseño de las encuestas. YouGov, por el contrario, va mucho más allá, es una empresa que ofrece un ecosistema único a panelistas y clientes, no simplemente porque fue la que abrió el camino, sino porque la gama de servicios que ofrece a los clientes para que hagan uso de los datos es mucho mayor que Momentive, y todos estos servicios han sido construidos para que funcionen en conexión con el crecimiento de su base de panelistas, su reputación. etc.

Por todo lo expuesto anteriormente, así como en lo que respectaba al sector en general (ver punto 2 de la parte I de la tesis), su fragmentación, el TAM, su crecimiento por encima de la media del sector, su capacidad de resiliencia y recuperación de entornos económicos desfavorables, su impresionante histórico desde el 2000…Me hace confirmar que YouGov es una inversión excepcional con relación a sus competidores y que justifica una prima de valoración sustancial vs comparables.

7) Riesgos

Como hemos podido observar a lo largo de esta tesis, YouGov no sólo es una gran empresa, sino que es un gran negocio en comparación con sus peers (presenta un crecimiento mucho más sano y es hoy en día la empresa de entre todos los competidores cotizados con un menor ratio de fondo de comercio/activos totales y un ratio más bajo de deuda total sobre activos totales). Sin embargo, como toda inversión, no está exenta de riesgos que debemos considerar.

Reputación – YouGov es una empresa cuya fortaleza reside en la reputación que ha ido construyendo con el tiempo y con las predicciones precisas que sus modelos han realizado. Dicha reputación es la que sirve como imán para atraer nuevos panelistas y retener los existentes a un coste cada vez menor. Un daño irreversible a la reputación de YouGov podría poner en duda la sostenibilidad de este crecimiento y requerir un sobreesfuerzo para su supervivencia (i.e. campañas de imagen, incrementar las recompensas para retener panelistas…) que tendría que ser soportado por los accionistas.

¿Cómo podríamos verlo? – YouGov desglosa en sus informes anuales su gasto en el desarrollo de la plataforma, así como su gasto en adquisición de nuevos panelistas como CapEx. Por lo tanto, un incremento desproporcionado sobre dichas partidas acabaría impactando sobre los márgenes de Free Cash Flow, así como márgenes operativos, erosionando el retorno del accionista:

Irrelevancia – Aunque presente los mismos síntomas que el problema reputacional (y, por tanto, las consecuencias deberían reflejarse de nuevo en el CapEx/márgenes) el problema de la irrelevancia tiene otra naturaleza distinta: YouGov tiene una reputación elevada por su propio desempeño así como porque este también ha significado que sea citada por muchos medios de comunicación, agencias… como una fuente válida para mostrar opiniones sobre temas relevantes y actuales para la sociedad. Una pérdida de esta relevancia (sea por cuestiones reputacionales o de otra naturaleza) llevaría a la empresa a una situación similar a la mencionada en el riesgo anterior.

Ciclicidad de los mercados – Probablemente este punto sea el más importante y el que explique en mayor medida las caídas de la cotización en los últimos tiempos: El sector de los estudios de mercado no es un sector contra cíclico. Como ya vimos en la primera parte de la tesis, la crisis del 2008 supuso un golpe para las empresas de investigación de mercado que, si bien mostraron una capacidad de recuperación muy buena, no significa que no estén expuestas de cierta medida al ciclo económico. El caso de YouGov puede matizarse ya que también es cierto que existe una creciente necesidad de toma de decisiones en base a datos y que el tratamiento de los mismos se está tornando cada vez más completo, por lo que YouGov con su superioridad y su menor escala comparada a otros players del mercado le podría dar a la empresa la flexibilidad que necesita para vencer a sus rivales e incluso crecer… de todas formas, hay que monitorear este riesgo de forma especial, que podría presentarse con síntomas muy diferentes (la cancelación de proyectos por clientes existentes, que potenciales clientes postpongan la decisión de pasarse a YouGov por mantenerse con un proveedor que ya conocen, que los presupuestos de las empresas no les permita contratar a YouGov y quieran pasar a realizar los estudios de mercado de forma propietaria sin usar proveedores de datos sindicados…).

¿Cómo podríamos verlo? – Al ser un riesgo bastante clásico, también debería ser fácil de identificar: Veríamos cómo las ventas orgánicas de YouGov decrecen y cómo esto impacta en los márgenes operativos de la empresa, ya que la empresa tendría que esperar un tiempo para determinar si es necesario realizar despidos y ajustes de la plantilla o si el entorno recesionista es pasajero…

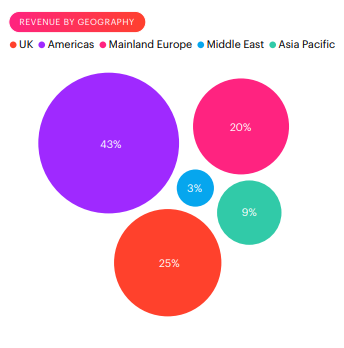

Exposición a USA – YouGov depende en casi un 50% de su mercado más grande: Estados Unidos. Esto presenta muchísimas oportunidades de crecimiento futuro ya que es una región donde la empresa no tiene excesiva penetración. Pero, a su vez, representa también un riesgo por sobreexposición en el caso de que, como vimos en el punto anterior, las ventas en esta parte del mundo caigan durante un entorno macroeconómico de incertidumbre o recesión. La empresa tiene mucha confianza de que la superioridad de sus productos les va a hacer navegar y crecer incluso en estos escenarios, los resultados históricos apoyan el otorgarle a la directiva esa confianza… pero pretender ignorar el riesgo sería demasiado incauto.

8) Ventajas Competitivas de YouGov

Está claro (como hemos podido determinar a lo largo de esta tesis) que YouGov posee ciertas ventajas competitivas sobre su sector y competidores. Únicamente así se pueden explicar el porqué de los márgenes tan elevados que presenta la empresa, su crecimiento tan bueno sin tener que realizar grandes adquisiciones... etc. Veamos algunas de ellas:

Costes de cambio: YouGov es una firma que ha conseguido que el 85% de los Revenues FY22 provengan de clientes existentes, mientras que el 80% de ellos utilizan sólo uno de los servicios de YouGov. Esta información nos muestra que los clientes de YouGov ven en la empresa un servicio crítico para sus necesidades de información y toma de decisiones y, por tanto, están dispuestos a mantenerse fiel a la empresa durante períodos extensos de tiempo. Para un cliente, tener un proveedor de datos buenos como YouGov incrementa el coste de cambio a otros proveedores, ya que no es posible saber de antemano si la forma de colección y tratamiento de datos de la otra empresa es más representativa de tus clientes o no.

Productos críticos para los clientes: Para las empresas no hay nada más crítico para la toma de sus decisiones estratégicas que los datos representativos relativos a sus mercados (o mercados-meta). YouGov en este aspecto se ha destacado entre sus rivales como la empresa con una mayor calidad de datos sindicados, así como una de las firmas con el mejor tratamiento de estos (recordemos la capacidad que ha tenido la empresa de predecir resultados electorales). Los clientes necesitan (y necesitarán aún más en el futuro) los datos que estas empresas proporcionan, y necesitarán cada vez más que los mismos sean representativos y estén actualizados casi en tiempo real. Con el desarrollo de la plataforma y la continua expansión de su base de panelistas (y su lealtad con la marca para rellenar encuestas), YouGov se posiciona en este aspecto como el líder indiscutible de dicha ventaja competitiva.

Efecto Red: YouGov se beneficia del volumen y lealtad de su base de panelistas, que a su vez gracias a la satisfacción que tienen con la empresa (por las recompensas y por que se sienten escuchados) hacen que recomienden la empresa a amigos y familiares que estén interesados en rellenar encuestas (recordemos, al principio el incentivo es económico, las recompensas que se pueden acumular). Al ser la empresa que creó este modelo (first mover) dentro de la industria, su base de panelistas tiene una mayor calidad y genera un efecto red que supera al de sus competidores, que se ven abocados a tratar de imitar lo que YouGov hace y sin llegar a reunir las calificaciones que YouGov es capaz de obtener.

Estas ventajas competitivas ponen a la empresa en una posición muy favorable de cara a su futuro desarrollo, lo que explica la confianza de la directiva en su crecimiento futuro, en su capacidad de apalancarse operativamente, en su insistencia en que están ganando cuota de mercado sobre sus competidores… y en que a la propia empresa le queda aún muchísimo camino por recorrer aún y cuando ya lleva cotizando más de 20 años y habiendo sido una multibagger para sus accionistas más a largo plazo.

9) Valoración

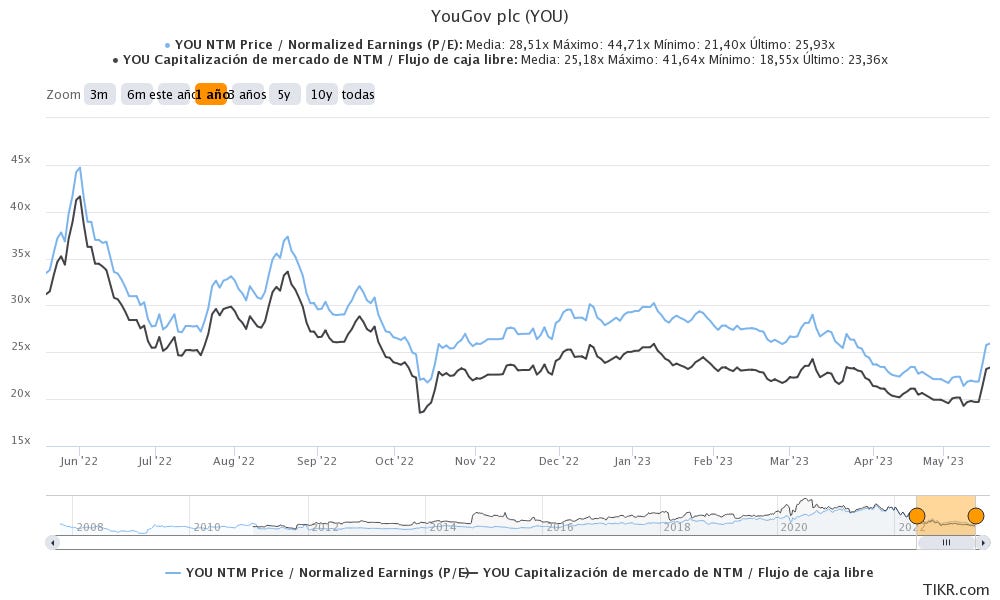

La empresa desde un punto de vista exclusivo de múltiplos, sin tener en cuenta el performance conseguido, su potencial futuro ni su comparativa vs peers se encuentra en un punto de vista de valoración algo exigente de 26x y 23x Adj. PER y P/FCF respectivamente.

Cabe destacar que, aunque elevado, los múltiplos mencionados anteriormente representan su nivel más bajo desde los peores momentos de la pandemia COVID (para el PER) o incluso desde el 2013 (para el caso del P/FCF). La inversión en valor requiere que la adquisición de negocios de calidad se haga a valoraciones “razonables” ya que, incluso aunque se sobrepagase un poco al principio, la calidad de la propia empresa en el largo plazo acabaría por compensar con creces ese sobrecoste. Por lo tanto, mientras que ya hemos visto que la calidad de YouGov está fuera de toda duda, y que los múltiplos parecen están volviendo a territorios que pueden dar oportunidades de entrada, hay que determinar si el crecimiento esperado de la empresa justifica el precio actual de la acción y si, en el peor de los casos, contaríamos con un margen de seguridad los suficientemente amplio como para, al menos, asegurarnos no perder dinero en el largo plazo.

Por ello, para estimar la valoración de la compañía para los próximos años hasta 2027, se van a plantear 3 diferentes escenarios de crecimiento (optimista, estándar, pesimista), bajo una serie de hipótesis, para desarrollar un posible rendimiento de la acción.

En todos los escenarios se cumplirán las siguientes asunciones base sin menoscabo de las hipótesis específicas que se apliquen, aparte, en cada escenario:

Ignoramos el efecto dividendo (yield <1%).

M&A aporta un 10% Revenues aproximadamente al año.

Aumentan CapEx y Leases en línea con el aumento de los ingresos.

Importante: este análisis se va a hacer en GAAP para el escenario pesimista y Normalizado para los escenarios Estándar y Optimista

Escenario optimista (YouGov se convierte en Líder)

Crecimiento de Revenues al 25% anual, alcanzando en 2027 £600 mill. GBP, gracias al crecimiento orgánico y adquisiciones.

El margen EBIT se incrementa gradualmente hasta el 27% en 2027.

En este escenario optimista, partiendo de un precio de £9.9 GBP, obtenemos un CAGR P/FCF del 23% anual durante los próximos 5 años. Para ello tomamos en cuenta unos múltiplos de valoración P/FCF de 25, y un EV/EBITDA de 15.

Escenario estándar (en línea con el plan SP3)

Crecimiento de Revenues al 18.5% anual, alcanzando en 2027 £500 mill. GBP

El margen EBIT se incrementa gradualmente hasta el 25% en 2027.

En este escenario estándar, partiendo de un precio de £9.9 GBP, obtenemos un CAGR P/FCF del 14% anual durante los próximos 5 años. Para ello tomamos en cuenta unos múltiplos de valoración P/FCF de 22, y un EV/EBITDA de 13.

Escenario pesimista (el crecimiento se estanca)

Crecimiento de Revenues del 8% anual, alcanzado principalmente vía adquisiciones. En 2027 £373 mill. GBP

El margen EBIT hace techo en el 20% sin crecer más.

Adquisiciones provocan que la empresa pase de caja neta a deuda neta.

Mercado se vuelve extra conservador y asigna múltiplos en función de los números GAAP en vez de normalizados

En este escenario pesimista, partiendo de un precio de £9.9 GBP, obtenemos un CAGR P/FCF del -5% anual durante los próximos 5 años. Para ello tomamos en cuenta unos múltiplos de P/FCF de 15, y un EV/EBITDA de 9.

Debido a la escala de YouGov y a cómo la directiva ha ido cumpliendo los objetivos planteados considero con mucha más probabilidad que el escenario a largo plazo sea el planteado de forma estándar. Seguidamente, debido a los beneficios de obtener una escala mayor y de atraer capital debido a sus retornos crecientes, considero que el segundo escenario más plausible es el optimista. Por último, he de mencionar que el escenario pesimista, si bien puede pecarse de un poco demasiado conservador (como vimos en la parte 1 de la tesis, incluso en un escenario de recesión, las empresas de este sector suelen rebotar con más fuerza de como cayeron, y no se quedan simplemente sin crecer), podemos observar cómo aun así la pérdida estimada para la inversión no sería un desastre absoluto para una cartera bien balanceada, por lo que estimo que existe un buen margen de seguridad para cualquier inversor de YouGov a largo plazo.

10) Conclusión

Tomando como referencia todos los puntos tratados en ambas partes de la tesis, entiendo que estamos ante una empresa que cualquier inversor a largo plazo querría tener en su cartera. Potencialmente, incluso de forma permanente.

Muy buen ratio riesgo/ estabilidad en el sector y, sobre todo, en YouGov.

Rendimientos históricos y expansión de retorno para el accionista (apalancamiento operativo y ROCEs crecientes).

Extraordinario CEO-fundador al frente del Board y con una directiva centrada en el largo plazo.

Empresa con potencial de sobrepasar a sus peers por sus ventajas competitivas y potencial de situarse como la líder absoluto de su sector.

Confío, por tanto, en que la directiva siga, como mínimo, cumpliendo el guidance marcado en el SP3 y se mantenga el espíritu de alineación con el accionista. A su vez, la compañía se encuentra en un momentum estratégico para seguir ganando cuota de mercado e incrementar el apalancamiento operativo y con ello los márgenes del negocio (a pesar de tener ya hoy en día unos márgenes superiores que el de sus competidores).

» DISCLAIMER: Esta tesis no es recomendación de compra o venta, es nuestra propia visión de la compañía. Cada persona tiene que realizar sus propios análisis antes de invertir. «

[1] YouGov - Trustpilot Ratings

[2] YouGov - Capital Markets Day

[3] YouGov - Capital Markets Day

[4] https://investor.momentive.ai/news-and-events/news/news-details/2023/Momentive-Global-Enters-into-Definitive-Agreement-to-Be-Acquired-by-Symphony-Technology-Group-for-1.5-Billion/default.aspx