Bienvenidos de nuevo a todos, queridos lectores, a una actualización de los resultados financieros de Brookfield Asset Management (BAM) para el Q3 del año fiscal 2024. Como siempre, mi objetivo es ofreceros una perspectiva clara y detallada sobre la evolución del negocio y responder a la pregunta: ¿Hay aún margen de seguridad en la cotización de BAM?

En este último video, David y un servidor, nos sumergimos de nuevo en los resultados financieros de BAM 0.00%↑ , el brazo de gestión de activos alternativos del conglomerado dirigido por Bruce Flatt, y uno de los más grandes y diversificados del mundo. Con un enfoque detallado, analizamos las cifras que han dejado huella en este trimestre y cómo las estrategias de la empresa siguen marcando tendencias en sectores clave como el crédito, mientras que cuestionamos la evolución del resto de patas como infraestructura, la energía renovables, private equity...

A lo largo de la conversación, discutimos las razones detrás del crecimiento sólido de Brookfield, los factores que están impulsando sus resultados y lo que los inversores deben tener en cuenta a medida que la empresa sigue expandiendo su presencia en Credit. Analizamos no solo los números, sino también lo que estos significan para la sostenibilidad a largo plazo de la firma y sus perspectivas futuras.

¡Te invito a seguir leyendo y ver el video completo para entender todos los detalles!

38:08 - Exigencias Q4 en base promesas de crecimiento

🔔 Suscríbete a nuestro canal de Youtube y Activa las Notificaciones: Asegúrate de no perderte ninguna actualización. Suscríbete ahora y sé el primero en recibir contenido exclusivo.

👍 ¿Te ha gustado? ¡Deja tu comentario y comparte tu opinión con nosotros!

DISCLAIMER: Los valores tratados en este vídeo no suponen una recomendación de compra o venta. Es nuestra propia visión de la compañías mencionadas. Cada persona tiene que realizar sus propios análisis antes de invertir.

Esta tesis de inversión ha sido redactada, analizada y publicada por @davddc y @themoatfreak un grupo de amigos apasionados e inmersos en el mundo del Value Investing. Nuestra intención con esta publicación es avanzar en la investigación financiera de las compañías objeto de estudio, desde todos los ángulos del análisis económico. Para ello confiamos contar con la contribución de vuestro mejor feedback y comentarios.

¡Hola de nuevo! Hoy os traemos una nuevo vídeo de Brookfield Corporation en nuestro canal de Youtube, donde analizamos tanto los resultados del H1 , como el tan esperado Investor Day 2024.

Responderemos preguntas tales como:

¿Han tenido BN y BAM unos buenos resultados?

¿Cómo se espera que evolucione el Carried Interest?

¿Vemos realista la proyección de la empresa a 2029?

¿Está la compañía barata?

¡Quédate hasta el final para descubrirlo!

🔔 Suscríbete a nuestro canal de Youtube y Activa las Notificaciones: Asegúrate de no perderte ninguna actualización. Suscríbete ahora y sé el primero en recibir contenido exclusivo.

👍 ¿Te ha gustado? ¡Deja tu comentario y comparte tu opinión con nosotros!

DISCLAIMER: Los valores tratados en este vídeo no suponen una recomendación de compra o venta. Es nuestra propia visión de la compañías mencionadas. Cada persona tiene que realizar sus propios análisis antes de invertir.

Ferrari es una empresa que puede parecer sencilla de entender pero... ¿Qué nos pueden decir los estados financieros del modelo de Ferrari? Vamos a descubrirlo

DISCLAIMER: Las opiniones mostradas en este artículo no constituyen bajo NINGÚN concepto una recomendación de compra o venta de los valores tratados. Es nuestra propia visión de la compañía. Cada persona debe realizar sus propios análisis antes de invertir.

En nuestra primera parte de la tesis, hablamos de la velocidad y potencia de Ferrari en los mercados financieros. Ahora, es momento de levantar el capó y analizar lo que realmente impulsa a esta máquina: sus estados financieros.

En esta segunda parte, desglosamos sus resultados contables para comprender mejor su estructura y si sigue siendo el 'cavallino rampante' de las inversiones o si necesita hacer antes un pit stop.

Estimaremos su valoración actual y proyectaremos su potencial futuro, ajustado a los riesgos del mercado. ¿Sigue Ferrari en la pole position o es momento de pisar el freno?

¡Vamos a descubrirlo! 🏎️💨

Si te gustan nuestras tesis ¡Comparte nuestros Substacks con otros inversores value!

DISCLAIMER: Las opiniones mostradas en este artículo no constituyen bajo NINGÚN concepto una recomendación de compra o venta de los valores tratados. Es nuestra propia visión de la compañía. Cada persona debe realizar sus propios análisis antes de invertir.

Aviso: Lectores con cascos, aseguraos de que el volumen no esté demasiado elevado.

1×

0:00

-0:37

Lo que acabáis de escuchar es el sonido de un Ferrari 360 Spider, un rugido de motor que, para muchos amantes de los coches, es casi un sello distintivo de la marca Ferrari.

El mundo del automovilismo está lleno de seguidores que admiran los aspectos técnicos de las diferentes marcas. A pesar de esto, ninguna marca puede presumir de contar con un grupo de seguidores tan leales que incluso se han bautizado con un nombre propio: los tifosi. Este logro solo puede atribuirse a la empresa Ferrari.

Nosotros, inversores y apasionados del mundo de las finanzas, también estamos de celebración, puesto que la empresa cotiza en bolsa y podemos decidir si convertirnos en propietarios de esta marca tan emblemática y aprovechar sus “rugidos” en el mercado... Sin embargo, la empresa se encuentra en un punto de valoración bastante exigente, por lo que nos hacemos la pregunta: ¿Hay margen de seguridad si el motor de las finanzas de Ferrari "gripa"?

¡Analicemos la empresa para averiguarlo! 🏁🏎️

1. Historia de la empresa

Enzo Ferrari nació en Módena en 1898, y con tan sólo 10 años, al llevarlo su padre a ver una carrera de coches cerca de su ciudad natal, quedó convencido de que de una forma u otra quería dedicar parte de su vida al mundo del motor.

Por situaciones del destino, a pesar de que su padre habría querido que estudiara ingeniería, la Primera Guerra Mundial y una serie de acontecimientos posteriores hizo que Enzo comenzase a trabajar como mecánico en FIAT, posteriormente trabajó en la CMN como piloto de carreras, y después dió el salto a Alfa Romeo para seguir como piloto.

Alfa Romeo, otra empresa precisamente italiana, es uno de los ejemplos, junto a Bugatti o Mercedes-Benz, de cómo el deporte automovilístico tiene sus raíces más profundas en Europa. Estas empresas, que hasta entonces se dedicaban a producir coches de alta gama al calor de la revolución tecnológica de los motores de combustión interna, pusieron su foco en el desarrollo de coches específicamente diseñados con prestaciones de tipo deportivo, para competir. Todo esto unido al elevado interés en Europa por los eventos de carreras como entretenimiento deportivo.

Francesco Barcca utilizó el logo de un caballo encabritado en todos los aviones que pilotó, sembrando sin que él fuera consciente, la semilla del futuro logo de Ferrari

En el año 1923, tras vencer en un circuito de carreras, conoció a la familia del duque Baracca y la condesa le sugirió que utilizara el blasón de la familia, un caballo encabritado, que usó el hijo de la familia en su aeroplano durante la primera guerra mundial antes de caer en combate. Unos años después, en 1929, Enzo Ferrari fundó la Scuderia Ferrari.

No fue hasta 1939 cuando el joven italiano decidió convertir la Scuderia Ferrari no solo en un equipo deportivo, sino en una empresa con entidad propia, la Auto Avio Costruzioni, debido a discrepancias con Alfa Romeo. Tristemente, la Segunda Guerra Mundial dió comienzo y las actividades de Ferrari se tuvieron que centrar en la producción de material militar. Mientras tanto, Enzo Ferrari no dejó de desarrollar en su mente la idea de crear sus propios vehículos de alta gama y, con su primer modelo 125S, convirtió su sueño en realidad al ganar el GP Roma de 1947, además de desarrollar su primer vehículo no de competición, el Ferrari 166 Inter, en 1948.

En 1950 la naciente FIA (Federación Internacional de Automovilismo) organizó su primer campeonato mundial de conductores, la Fórmula Uno, competición en la que Ferrari participó desde el inicio y que provoca que sea el equipo más longevo de la competición. Desde entonces, Ferrari ha acumulado numerosos campeonatos de constructores y pilotos, destacando figuras legendarias como Juan Manuel Fangio, Niki Lauda y Michael Schumacher. Su éxito en las pistas ha consolidado a Ferrari como una de las escuderías más emblemáticas y exitosas en la historia del automovilismo.

La imagen de Ferrari está indiscutiblemente asociada a sus legendarios pilotos

Paralelamente a su trayectoria en la Fórmula Uno, Ferrari se ha forjado una reputación inigualable como fabricante de coches de lujo. Los vehículos de Ferrari son sinónimo de diseño, rendimiento y exclusividad. Modelos icónicos como el Ferrari 250 GTO, el Testarossa y el LaFerrari no solo han marcado hitos en la historia del automóvil, sino que también se han convertido en símbolos de estatus y prestigio.

Ferrari 296GTS, uno de los modelos más recientes de la línea de coches híbridos de Ferrari, que comenzó en 2019 con el SF90 Stradale

La combinación de tecnología de vanguardia y un diseño elegante ha permitido a Ferrari mantenerse a la vanguardia tanto en las pistas de carreras como en el mercado automotriz. La marca del "Cavallino Rampante" representa una mezcla única de tradición e innovación, capturando la esencia de la excelencia automovilística.

Hoy en día, Ferrari sigue siendo una fuerza dominante en la Fórmula Uno, enfrentando los retos del futuro con la misma determinación que la ha caracterizado desde sus inicios. En la carretera, sus coches continúan siendo el pináculo del lujo y la ingeniería automotriz. Ferrari perpetúa su legado de pasión, innovación y prestigio, consolidándose como una referencia indiscutible tanto en el automovilismo como en la industria de coches de lujo.

2. Modelo de Negocio

“Ferrari is among the world’s leading luxury brands, focused on the design, engineering, production and sale of the world’s most recognizable luxury performance sports cars

(...)

We design, engineer and produce our cars in Maranello, Italy, and sell them in over 52 markets worldwide through a network of 178 authorized dealers.

(...)

Our product offering comprises four main pillars: Range, Special Series, Icona and Supercar.

Our current product portfolio consists of 9 Range models, 4 Special Series models, our latest Icona (...). We also from time to time produce limited edition Supercars and One-Off cars”

El modelo de negocio de Ferrari RACE 0.00%↑ consiste en el diseño, producción y venta de vehículos de motor deportivos (FY 23: 85,7% Revenues), tratando de centrarse en el segmento de la demanda de mayor lujo, sirviendo de una producción centralizada en Italia y una red de distribuidores autorizados cuidadosamente elegida.

Para conseguir dicho posicionamiento en lujo, la compañía cumple con los 5 requisitos esenciales para denominarse lujo, que son: calidad extraordinaria, transparencia, garantía, precio elevado en consonancia con las características del producto, y exclusividad.

Respecto a este último, Ferrari se basa en un modelo de producción donde limitan la oferta para conseguir llamar la atención de los clientes más pudientes.

“(...)we continue to pursue a low volume production strategy in order to maintain a reputation for exclusivity and scarcity among purchasers of our cars and we carefully manage our production volumes and delivery waiting lists to promote this reputation”

“El lujo es una necesidad que empieza cuando acaba la necesidad”

- Coco Chanel

No solo esto, sino que además realizan otras tareas dentro de la industria general del lujo (FY 23: 9,6% Revenues) para apoyar su imagen de marca, ya sea dentro de la esfera de estilo y fashion como productor:

“As one of the world’s primary luxury brands, we operate in carefully selected luxury and lifestyle categories - personal luxury goods, collectibles and experiences, the role of which is to fuel long-term growth by broadening our customer base and expanding our unique value proposition beyond our core business (...) we launched our own Ferrari fashion collections with dedicated fashion shows in June 2021 and we have continued with successive showcases”

Como también a través de licenciar su marca a otras empresas (cuidadosamente seleccionadas), siendo los ejemplos más conocidos el parque de atracciones de Ferrari World de Abu Dabi y el Ferrari Land de Port Aventura.

Por último, y aunque supone el segmento más pequeño de Ferrari (FY 23: 4,7% Revenues), la empresa se dedica también a la fabricación y venta (o alquiler en el caso de los equipos de Fórmula 1) de motores para fabricantes de coches, principalmente Maserati; así como la gestión del parque Mugello, del que generan ingresos por eventos (carreras, música, cursos pilotaje, eventos deportivos…).

3. Industria

Siendo un 85% de los Revenues está claro que, desde un punto de vista inversor, debemos tener un interés especial por comprender cómo funciona el negocio de producción, diseño y venta de vehículos de lujo. Esto debe comprobarse tanto desde una perspectiva individual (es decir, Ferrari en aislado) así como desde una perspectiva más completa, observando el resto de la industria.

Pero, cuál es la industria de los automóviles de lujo? No es acaso la misma que otros segmentos tales como los vehículos diarios de clases medias? No debería cotizar Ferrari al mismo PER que otros grupos automovilísticos como el Grupo BMW (Ticker: $BMW) o el Grupo Volkswagen (Ticker: $VOW3) en torno a los 4x-6x PER? La respuesta es un categórico no.

Si bien es cierto que en todas las empresas mencionadas hablamos del mismo producto (un vehículo), las características objetivas y subjetivas que rodean a la marca Ferrari (u otros competidores como Rolls Royce) hacen que ese producto no se vea de la misma forma que otros, sino como un elemento de lujo. Esto tiene importantes consecuencias ya que el aspecto “lujo” implica otras dinámicas en cuanto a demanda, estructura de costes, márgenes… y que deben ser tenidas en cuenta a la hora de valorar Ferrari.

¿Y cuáles son estas características que definen los coches de “lujo”? Podemos analizar tanto la información disponible en general como las propias palabras de Ferrari. En general, los coches de lujo, desde un punto de vista inversor, se caracterizan por:

Precio: Los coches de lujo suelen tener como característica más superficial (y. sencilla de ver) los desbocados precios que presentan, y que en la mayoría de los casos restringen la demanda de la inmensa mayoría de la población, incluso dentro de lo que tradicionalmente se consideran rentas medias-altas. No existe un precio fijo que marque el límite, y recientemente se han difuminado las líneas entre coches de alta gama a precios más accesibles (segmento premium) y los super coches a precios prohibitivos (lujo), pero la característica común es que suelen ser productos en los que en el precio hay un premium, que engloba la marca, los materiales de altísima calidad que son empleados, los diseños exclusivos, la propia calidad del producto final en conjunto…

Oferta y Demanda: La oferta y demanda presenta un perfil mucho más similar al de trabajos bajo pedidos que al de producción en masa. Esto es debido no solo al factor del precio mencionado anteriormente, sino también al hecho de que son las propias empresas las que limitan la oferta de forma artificial, para centrarse en la demanda bajo pedido, con el objetivo de promocionar la sensación de exclusividad. Es por ello que encontramos que los coches más comunes se producen en millones de usd. como Audi o Skoda (FY23 1.9 y 0.87mill. uds. respectivamente) y a medida que subimos en la escalera del lujo, esta oferta disminuye (Porsche FY 23: 0.32 mill. uds.; Lamborghini/Bentley FY23: 23 mil. uds; Ferrari FY23: 13 mil uds.).

Imagen ferrari: Annual report FY 23 pág. 51

Imagen derecha: Statista 2024

Competencia: El sector de coches de lujo se encuentra acotado por un grupo selecto de marcas (e.g. Ferrari, McLaren, Rolls Royce…) más reducido que el de los coches convencionales. Esto es debido a que el proceso de fabricación (más casi un trabajo artesanal que producción en masa) así como la necesidad de tener una marca muy establecida, con una reputación superior a la media, hace difícil la entrada de nuevos competidores en el segmento. La consecuencia de todo esto es que la limitación de la oferta vía como funcionan los modelos de negocio y vía cómo se estructura la industria provocan una expansión de márgenes de sus participantes.

Barreras de entrada: Ser considerado una empresa de lujo, sea el producto que sea, genera barreras de entrada que, de nuevo, facilitan a los partícipes obtener unos márgenes más altos. Esto es particularmente relevante en el sector automovilístico ya que es un sector en última instancia de tipo industrial, por lo que es intensivo en capital. Al no ser la reputación algo fácilmente copiable (incluso aunque el coche tenga muchísima calidad) provoca que el sobreprecio que se cobra compense la mayor estructura de costes de estas empresas. Sí, las empresas de coche de lujo incurren en estructuras de costes más intensivas debido a la necesidad de empujar los límites de diseño y exclusividad de sus coches, para hacerlos únicos. Así, mientras que los gastos en R&D de empresas como Volkswagen AG o grupo BMW se encuentran en el rango de 5%-7% sobre Revenues, en el caso de Ferrari estos llegan a subir hasta el entorno del 14%.

Bien de Veblen: En el año 1899, el economista Thorstein Veblen elaboró la siguiente teoría: un bien de Veblen es un bien que posee una curva de demanda con pendiente positiva, es decir, que al aumentar su precio también aumenta su cantidad demandada; en vez de disminuir como estipula la ley de la oferta y la demanda.

Ferrari, al igual que otros productos del lujo como Hermés, no reducen la demanda ante una subida de sus precios, sino al contrario. De hecho, no es casualidad que este tipo de productos de lujo suelan trasladar un enfoque de buena inversión para el cliente que lo adquiere, como palanca para pagar un elevado precio justo en vísperas a un alto valor residual.

Dadas las características mencionadas anteriormente, es importante tratar la valoración en la cotización de la compañía. ¿Es coherente valorar una compañía de forma aséptica centrándonos sólo en sus EPS o FCF a 12 meses futuros o debemos tener en cuenta la variable de power-pricing que puede tener? No es casualidad que las compañías de lujo coticen a un múltiplo “premium” respecto al resto de las compañías de su mismo sector.

De hecho, como se puede observar en el gráfico a continuación, no se cumple únicamente que Ferrari tenga el mayor múltiplo de valoración, sino que además ha tenido un múltiplo muy estable en los últimos años, de suma importancia en la inversión.

Salvo excepciones como Aston Martin ($AML) en pérdidas, podemos comprobar que las marcas de lujo cotizan con premium, al menos en comparación con marcas de segmentos menos lujos

4. Ferrari, ¿una empresa familiar y alineada?

Con una tradición de excelencia y calidad artesanal impulsada por Enzo casi como un sueño personal, así como por el hecho de que en el mundo del lujo es bastante frecuente encontrarnos con empresas dirigidas por familias,* cabe preguntarnos si dicha situación aplica también al caso de Ferrari.

Esta pregunta es bastante relevante ya que en este tipo de empresas, los directivos, si bien nos interesan que estén alineados, no suelen ser los que toman las decisiones estratégicas de las empresas, sino que son normalmente ejecutores de los deseos de la familia propietaria de parte del accionariado. En el caso de Ferrari, lo primero que tenemos que destacar es que de los dos hijos que tuvo Enzo Ferrari solo Piero, el segundo, está vivo actualmente, por lo que heredó la totalidad de las acciones en posesión de Enzo.

¿De qué participación estamos hablando? Bueno pues nada más y nada menos que del 10.48% de las acciones en circulación, que representaría un número de 18,8 millones de acciones a un precio aproximado de 375€/acción nos da un patrimonio de 7 mil millones de Euros. Este patrimonio, en comparación con el históricamente bajo sueldo que recibe como vice director del consejo de administración, nos da una gran visibilidad en cuanto al nivel de compromiso de Piero con respecto a Ferrari.

Sin embargo, el patrimonio en sí mismo no puede ser la única prueba en la que nos basemos, podría ser el caso que Piero Ferrari haya encontrado una fortuna y simplemente se dedique a vivir una vida de lujo con un sueldo puramente testimonial. Debemos, por tanto, indagar un poco más en la trayectoria de Piero.

He aquí que encontramos, en su trayectoria, un segundo argumento (de mayor peso incluso que su patrimonio) que nos hace confiar en su dedicación a la empresa Ferrari. Desde los 24 años ha estado involucrado en la empresa de su padre y con una trayectoria ascendente, desde puestos más informales como traducción hasta aspectos cada vez más técnicos. De hecho su carrera ascendió desde supervisor técnico a co-organizador del equipo de Fórmula Uno a finalmente participar de la conceptualización de modelos legendarios de Ferrari tales como el F40 o el F50.

Piero Ferrari es, sin lugar a dudas, una persona que se preocupa y vela por los intereses de la marca Ferrari y donde, como inversores, podemos encontrar un escudo protector frente a agentes que intenten quitarle reputación o afectar negativamente a la empresa. Sin embargo, el hijo de Ferrari no es el único a la cabeza de la empresa, ¿Qué podemos decir del CEO Benedetto Vigna?

En el caso del CEO el cuadro que se nos muestra es muy distinto, el señor Vigna tiene en su posesión, a fecha del reporte anual de 2023 (9 Febrero 2024) un total de 11260 acciones de la empresa, lo que supone un patrimonio total (a un precio actual de mercado de las acciones de 380€/acción) de 4,2 millones de Euros.

Por el contrario, su sueldo total (excluyendo 1 millón de Euros del LTIP) ascendió sólo en el ejercicio 2023 a 4,6 millones de Euros. Esto lo que nos demuestra es que la alineación del CEO es inexistente, ya que prácticamente no se juega nada de patrimonio mientras dirige Ferrari. De hecho, el CEO hace más dinero en cualquier ejercicio que todo su patrimonio acumulado en Ferrari desde que se incorporase a la empresa en 2021.

¿Y por qué subrayamos ese “nada”?¿No tenía, al menos, 4 millones de patrimonio? La razón de este énfasis la encontramos, de nuevo, en el propio reporte anual del 2023, donde nos explican que Benedetto Vigna recibió como bonus de bienvenida por firmar con Ferrari 16256 acciones de la empresa. Por lo que el saldo neto 2021-2023 en términos de acciones (incluso si consideramos cualquier stock option recibida) han sido unas ventas netas de casi 5000 acciones que, dependiendo del precio, nos arrojaría entre 1-2 millones de ventas netas de su patrimonio en Ferrari.

Es por ello que, como potenciales accionistas de la empresa, debemos estar atentos a lo que haga, diga, piense o mande Piero Ferrari, ya que debemos asumir que las decisiones tomadas por el CEO no están tomadas por una persona que se juegue su patrimonio en el éxito de Ferrari.

5. Trato al accionista

Procedemos a evaluar el trato al accionista en Ferrari teniendo en cuenta 3 puntos: recompras de acciones, dividendos, y dilución de acciones mediante SBC.

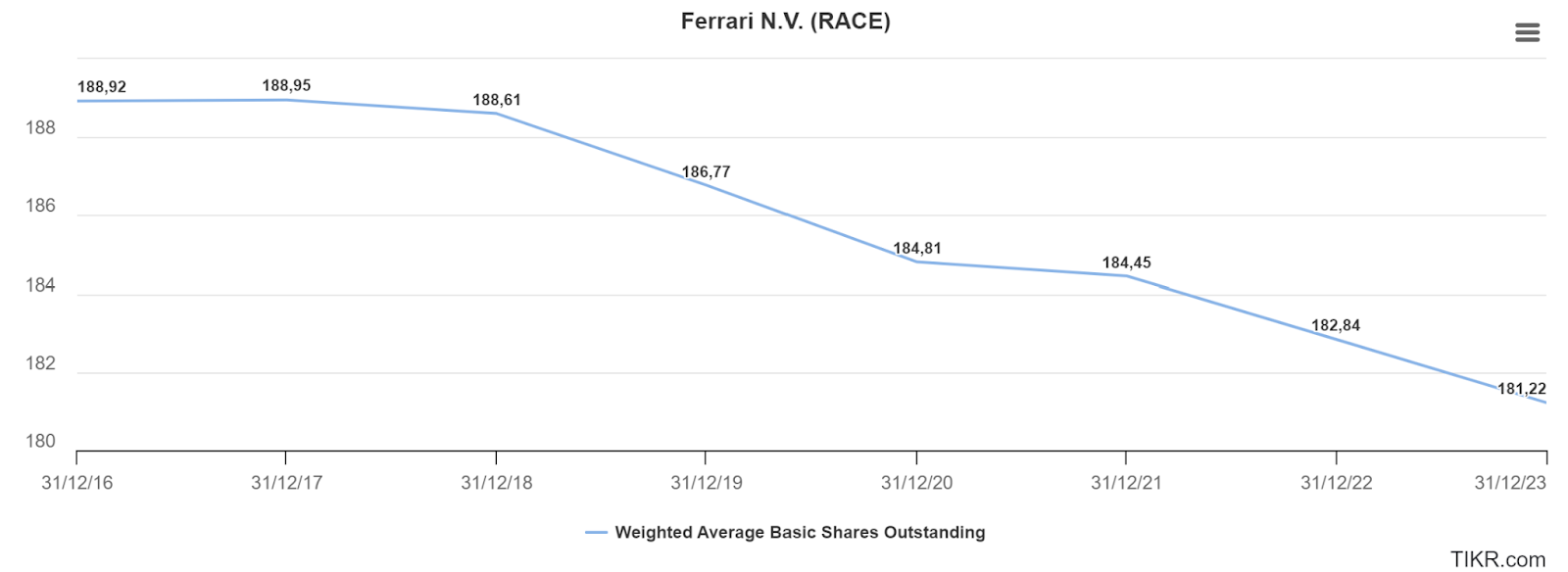

De un primer vistazo, si entramos en TIKR podemos observar que año tras año la compañía ha ido reduciendo acciones en circulación, aproximadamente una media de -0,5% anual:

Y centrándonos en la recompra de acciones y los dividendos, tenemos la siguiente información:

Por lo que vemos que la compañía, en el año 2023, tuvo un cash-out de 461 millones de recompras de acciones y 329 millones de dividendos, lo cual nos parece correcto,ya que han utilizado más caja para recomprar acciones que para dar dividendos en el año 2023, estando ese año en una valoración PER medio NTM de 44x (que es el PER medio NTM desde la época del covid). Reduciendo las acciones en circulación durante estos años pasados, y habiendo crecido la compañía los EPS desde la época del COVID en un 28% CAGR, nos confirma que la empresa, por su forma de generar valor, sí que se preocupa del accionista a medio y largo plazo.

Por otro lado, es importante recalcar que los gastos en SBC son relativamente bajos en la compañía. En el año 2023 fueron de 31 millones, cifra baja en comparación a las recompras y dividendos de ese mismo año, así como el propio Net Income (2% del beneficio neto final)

6. Futuro de Ferrari

A pesar de carecer de una bola de cristal, sí hay una serie de puntos importantes a tratar sobre el futuro de Ferrari, que a nuestro juicio son:

Agenda 2030 y contaminación.

En un primer momento, La UE acordó la prohibición de vender coches con motor de combustión desde 2035, incluidos los híbridos y cada vez más se irán ampliando las restricciones a los coches considerados contaminantes. A raíz de esta regulación, la UE añadió una enmienda, conocida como la “Enmienda Ferrari” que fue pensada para dos tipos de fabricantes:

Aquellas marcas que producen entre 1.000 y 10.000 coches nuevos (o entre 1.000 y 22.000 furgonetas nuevas al año), a los que únicamente se les flexibiliza el plazo para adaptar sus coches (hasta finales de 2035).

Aquellas marcas que producen menos de 1.000 vehículos nuevos al año, del tipo Ferrari, Lamborghini, Bugatti o Pagani, serían las únicas que podrán seguir vendiendo modelos de gasolina o diésel nuevos.

La duda que nos surge es: ¿para qué se llama Enmienda Ferrari si Ferrari vende más de 10.000 vehículos al año y no cumpliría ni el apartado 1 de la enmienda?

Afortunadamente para la marca, unos meses más tarde, en marzo de 2023 la Comisión Europea llegó un acuerdo con el Gobierno alemán en el que se aceptaban los combustibles sintéticos, producidos con fuentes de energía renovable, como carburante utilizado en los motores de combustión vendidos a partir de 2035.

Investigando a través de las Conference Calls, hemos obtenido la siguiente información por parte de Benedetto Vigna en la CC Q1 FY23:

“We will soon add to the family our full electric model tailored to address our current client needs….We want to give our clients greater freedom to choose the right type of powertrain, so we welcome the commitment at European Union level to allow the adoption of e-fuels. We believe that ICE still has an important role to play also in a carbon-neutral world. And together with our partners, we are studying and evaluating solutions that will contribute decreasing CO2 emissions…. E-fuels can already power our current internal combustion engines.

While the production of e-fuels will receive a boost from the recent European Union decision, I see many questions and doubts about their costs and availability….I'm a firm believer in the power of technology innovation. I have learned from experience how initial difficulties in a new technology can be overcome as you learn how to optimize the process. This will be true for both electrification and e-fuels. We will, therefore, continue to execute our product strategy detailed during the Capital Market Day with the highest determination.”

Atendiendo a las palabras de Benedetto, los eFuels en Ferrari no tendrían problemas en dotar a los vehículos de la potencia acorde a los estándares de la marca entendiendo como eFuel a vehículos eléctricos o de combustión interna mediante combustibles sintéticos.

La pregunta que nos hacemos es: ¿Ferrari seguiría siendo Ferrari si sólo pudiera vender vehículos eFuel? La respuesta más lógica que vemos es que sí, los desarrollos en tecnología que caracterizan a la marca, unido a las palabras de Benedetto, nos hace pensar que la compañía tendrá la capacidad para ofrecer un producto que iguale en rendimiento a los vehículos de combustión interna de combustibles fósiles.

Evolución de la clase alta en los próximos años.

En los últimos años, ha habido un crecimiento en el número de billonarios de entre un 5% y un 10% CAGR, por lo que si esta evolución se sigue manteniendo en los próximos años, será un viento de cola importante para la compañía. Adjuntamos imagen:

Ferrari, hasta la fecha, ha sido una empresa capaz de hacerse un hueco entre sus clientes otorgando un vehículo de lujo con excelentes prestaciones trasladando, como hemos comentado previamente, exclusividad. Es posible que aparezcan nuevos competidores en el mercado, como puede ser el caso de Aston Martin $AML (que se encuentra actualmente en una re-estructuración financiera con un FCF negativo), pero entendemos que actualmente la compañía Ferrari, debido a su alto I+D que invierte anualmente en desarrollar nuevos vehículos y mejores sistemas de propulsión, tendrían desde el principio unas ventajas competitivas de imagen de marca y de innovación difícilmente de superar.

Con esto damos por terminada la primera parte de nuestra tesis sobre Ferrari. Próximamente, veremos en qué se traducen todos estos aspectos cualitativos en su Balance, Estado de Resultados y Estado de Flujo de Efectivo. Estudiaremos las implicaciones de este modelo en su valoración, los crecimientos de flujos de caja futuros derivados del mismo y, por último, realizaremos un comentario sobre su potencial como inversión y su margen de seguridad.

¡Nos vemos en la parte 2!

Gracias por leer Diaries of a Rookie Investor. Este post es público, así que siéntete libre de compartirlo.

GDI Integrated Facility Services, la empresa de servicios especializados de limpieza, técnicos y conserjería, ha presentado unos resultados algo flojos… lo que toca desgranar al completo los mismos. En este episodio veremos tanto su MD&A, su Annual Report así como un repaso de la llamada de ganancias con las preguntas más relevantes de los analistas

¡Esperemos que lo disfrutéis! 🚀 Para una mejor navegación, tenéis el índice al pie del video. ¡Nos vemos!

DISCLAIMER: Las opiniones mostradas en el video no suponen bajo NINGÚN concepto una recomendación de compra o venta de los valores tratados. Es nuestra propia visión de la compañía. Cada persona tiene que realizar sus propios análisis antes de invertir.